Escuchar

Escuchar

¿Cuánto dinero se ahorrarán los contribuyentes si la Sala IV aprueba el techo de ¢2,7 millones que el gobierno pasado fijó para las pensiones de lujo, de manera que ninguna supere ese monto?

La respuesta rápida es que el ahorro equivaldría a menos de un 0,6% del monto que el Ejecutivo destina por año a pagar las pensiones con cargo al Presupuesto Nacional. El recorte sería de ¢6.400 millones anuales.

Así se desprende de un cálculo hecho por La Nación en el que se comparó el costo neto actual de las pensiones que superan los ¢2,7 millones frente al costo neto que tendrían con la imposición del tope, a partir de las bases de datos de la Dirección Nacional de Pensiones y de la Jupema.

No obstante, hay consideraciones adicionales. Aunque el ahorro no es muy grande en términos de las necesidades de dinero del Gobierno, alcanzaría para otorgar 6.300 jubilaciones del régimen no contributivo a personas de escasos recursos (de ¢78.000 mensuales), en momentos en que 1 de cada 3 ancianos vive sin pensión.

LEA MÁS: 1 de cada 3 adultos mayores vive sin pensión

Además, el tope aliviaría un poco la presión sobre el endeudamiento al que el Gobierno debe recurrir para financiar sus gastos.

¿No era más?

Si existen pensiones hasta de ¢12 millones mensuales, ¿por qué el ahorro no es tan significativo para los contribuyentes?

LEA MÁS: ¿Qué son las pensiones de lujo? ¿Quiénes las tienen y cuánto cuestan?

La pregunta tiene tres respuestas: porque en realidad son pocas las pensiones que serían limitadas, porque ya muchas de estas fueron gravadas y porque unas 1.500 jubilaciones del Magisterio Nacional se salvarían del tope gracias a una exoneración.

El techo se impondría sobre los regímenes de pensiones de Gobierno y sobre el régimen Transitorio de Reparto del Magisterio (de educadores).

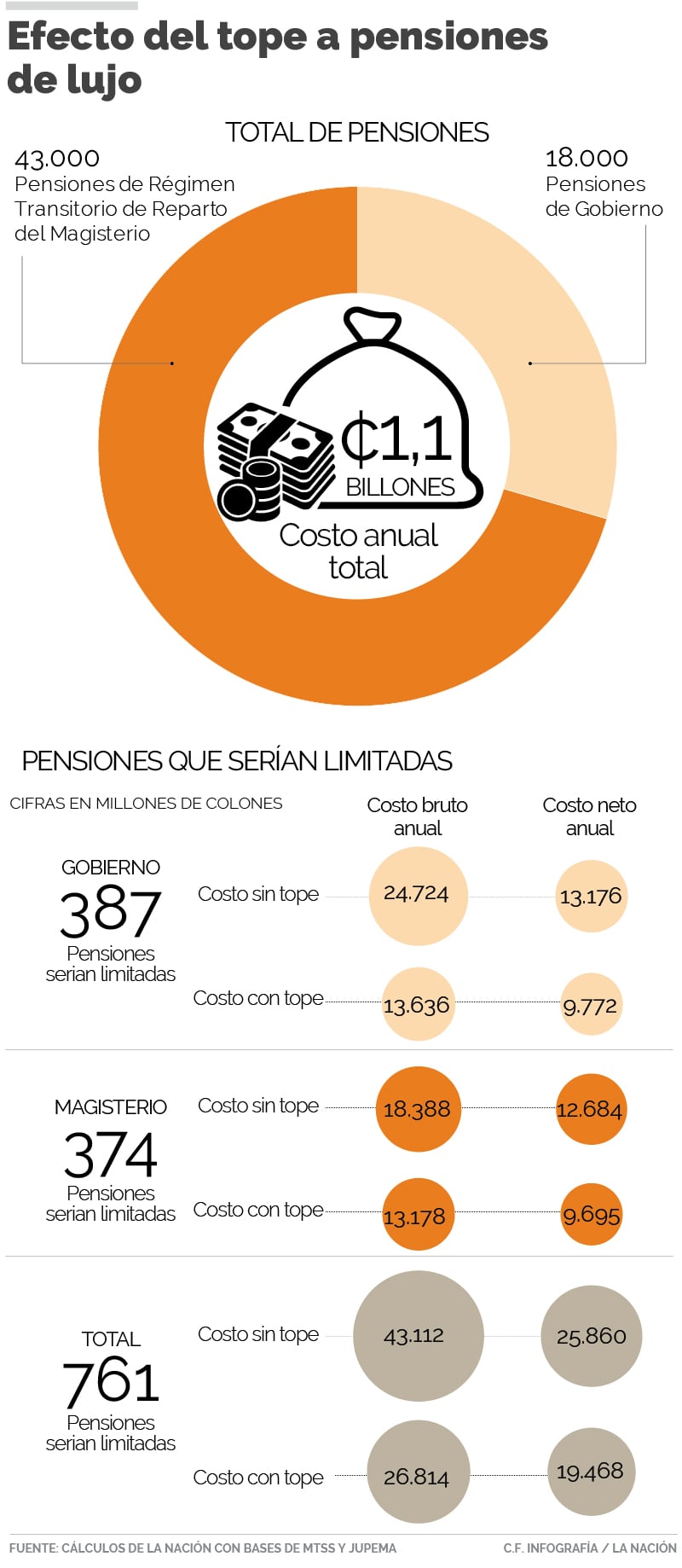

Estos sistemas albergan 61.000 pensiones que se financian con impuestos porque los beneficiarios no cotizaron lo suficiente para sostener las ventajas que tienen, como percibir una pensión equivalente al 100% del mejor salario devengado, o bien, retirarse a los 50 años.

LEA MÁS: CONSULTE LA BASE DE DATOS USADA PARA ESTE REPORTAJE AQUÍ

Dichas jubilaciones (43.000 del Magisterio y 18.000 del Gobierno) tienen un costo anual de ¢1,1 billones, casi una cuarta parte de los impuestos que pagan los contribuyentes.

No obstante, de esas 61.000 jubilaciones, solo unas 2.270 superan el tope establecido.

El gobierno de Luis Guillermo Solís fijó el techo con base en una ley de 1998, según la cual las pensiones no pueden superar el equivalente a diez veces el salario más bajo pagado en la Administración Pública. Esa fue una decisión tomada por los diputados de aquella época.

Salvados por exoneración

En los regímenes de Gobierno, 387 pensiones superan el tope y serían recortadas. En cambio, en el régimen del Magisterio, aunque 1.884 pensiones superan los ¢2,7 millones, solo 374 se verían afectadas por la imposición del techo.

¿Por qué? Según la Junta de Pensiones del Magisterio Nacional (Jupema), la legislación exime del tope a todos aquellos pensionados que hayan trabajado más allá de la fecha en que podían jubilarse, aunque fuese un día adicional, porque la ley no especifica en cuánto tiempo debían postergar el retiro.

Dicha situación reduce a 761 la cifra total de pensiones que serían limitadas, es decir, solo el 1,2%. Visto de otra forma, más de 60.200 jubilaciones seguirían intactas aun si la Sala IV avala el límite, lo que equivale a más del 98,8%.

El efecto de los rebajos

Adicionalmente, ya estas pensiones fueron gravadas con distintas legislaciones: las del Gobierno en mayor medida y las del Magisterio en menor medida.

En el 2016, a las jubilaciones de Gobierno se les impuso el cobro de una contribución solidaria a partir, precisamente, de los ¢2,7 millones. Ese aporte se rebaja junto a la cotización, el impuesto de renta y el seguro de salud.

Con esos rebajos, el costo neto de las pensiones de Gobierno que superan el tope es de casi ¢13.180 millones anuales. Si todas esas jubilaciones fuesen equiparadas en ¢2,7 millones, el costo pasaría a ¢9.770 millones aplicando las mismas deducciones, con lo que el ahorro sería de un 28%.

En el caso del Magisterio, la cotización solidaria se cobra a partir de los ¢3,8 millones desde 1995, junto a otras deducciones como la cotización, un aporte para la Jupema, el impuesto de renta y el seguro de salud.

Allí, el gasto neto actual de las 374 pensiones no exoneradas es de de ¢12.684 millones y bajaría ¢9.695 millones con el tope, un 23% menos, si el tribunal constitucional aprueba el tope.

En suma, en caso de que la Sala IV declare constitucional el tope sobre estas 761 jubilaciones de Gobierno y Magisterio, el costo neto pasaría de ¢25.860 millones a ¢19.500 millones para los contribuyentes.

La importancia de la percepción

Luis Paulino Mora, director nacional de Pensiones, destacó que “el tope evita que el Gobierno tenga que endeudarse para pagar una pensión a la cual después le hace deducciones”.

Visto de esa manera, el techo libraría a Hacienda de tener que obtener ¢16.300 millones anuales, que es la diferencia entre los ¢43.100 millones brutos que hoy cuestan estas pensiones y los ¢26.800 millones que demandarían con el tope.

A eso hay que sumar que el límite evitaría la creación de nuevas pensiones superiores a ¢2,7 millones, pues todavía faltan miles de personas por retirarse con estos regímenes. Solo en el Magisterio, se estima que unos 8.000 trabajadores más podrán acogerse a estas jubilaciones en los próximos años, dijo el director ejecutivo de Jupema, Róger Porras.

Sin embargo, según el jerarca de Pensiones, también es necesario mejorar la percepción de equidad: “Cualquier régimen de pensiones se basa en la sustentabilidad, que haya un buen uso de los recursos públicos asociados a los regímenes. Junto con ella, existe la sustentabilidad social que se basa en la percepción de equidad que tiene la población sobre los regímenes de pensiones”.

“Evidentemente, hay una crisis de esa percepción. Se está sufriendo una crisis de legitimidad en los regímenes de pensiones, para lo cual hay que hacer cambios, cambios que ayudarán también en el tema contable”, afirmó Mora.

Otra ventaja del tope, dijo, es que permite llegar de una manera más precisa al porcentaje máximo de rebajo que se le puede hacer una pensión, según la Organización Internacional del Trabajo (OIT), que es de un 55%, aunque será necesario hacer una interpretación legal en ese sentido.

La Sala IV definirá el futuro del tope, a más tardar, el 18 de noviembre, cuando resuelva las acciones de inconstitucionalidad presentadas contra la medida.