Escuchar

Escuchar

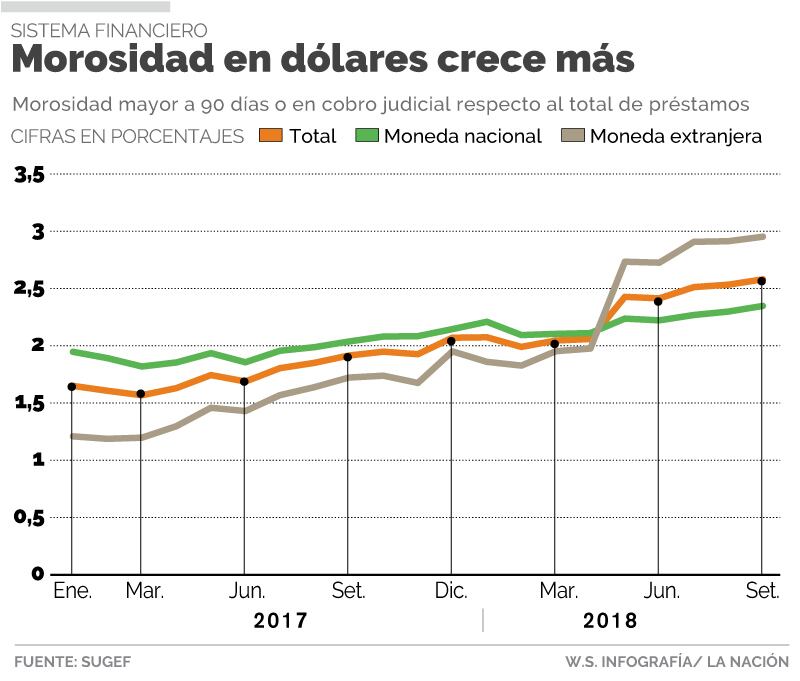

El porcentaje de préstamos en dólares con atrasos de pago mayores a 90 días o en cobro judicial respecto del total de crédito en esa moneda pasó de 1,57% en julio del 2017 a un 2,95% en setiembre del 2018, en el sistema financiero nacional, de acuerdo con información suministrada por la Superintendencia General de Entidades Financieras (Sugef).

El nivel de morosidad está todavía por debajo del 3% que la Sugef considera normal, pero el indicador se mantiene en aumento desde inicios de enero del 2017.

En créditos en colones el indicador de morosidad también aumentó, pero menos. Pasó de 1,96% a 2,35% en el mismo periodo.

LEA MÁS: Podcast: ¿Llegó el momento de pasar mi deuda en dólares a colones?

Crecimiento económico, tasas y dólar

Especialistas del sector financiero consultados por La Nación explicaron que en ese periodo influyeron tres efectos en el deterioro en el indicador de morosidad bancaria: la desaceleración en la actividad económica, que implica que los ingresos de las personas y empresas crecen menos, el incremento en las tasas de interés y el aumento en el precio dólar que afecta a quienes tienen créditos en la moneda extranjera y ganan en colones.

“La mayor morosidad está asociada, principalmente hasta setiembre, a la desaceleración de la economía, dado que el tipo de cambio en los primeros nueve meses del año no tuvo grandes fluctuaciones”, comentó el economista Ronulfo Jiménez.

Esa desaceleración influye también en que el crédito crezca menos y al caer los saldos prestados aumentan los porcentajes de morosidad, explicó el superintendente General de Entidades Financieras, Bernardo Alfaro.

“También es evidente que hay saldos morosos crecientes en algunos sectores. Existe una correlación clara y positiva entre las tasas de interés y la mora; cuando hay incrementos de tasas, la morosidad siempre responde con un aumento y hemos estado viendo tasas de interés al alza en ambas monedas”, comentó Alfaro.

La tasa de interés promedio del sistema financiero para préstamos en moneda nacional pasó de 15,30%, en julio del 2017, a 15,77% el 30 de setiembre del 2018, y para préstamos en dólares de 9,63% a 10,52%.

Anabelle Ortega, directora ejecutiva de la Cámara de Bancos e Instituciones Financieras, consideró que el aumento en el precio del dólar en ese periodo también afectó.

“En este período se presentó una combinación de variables que parecen haber influido en la capacidad de pago y en el aumento de la mora. Por una parte, el tipo de cambio abandonó su acostumbrada estabilidad y sufrió un incremento en ese periodo de entre ¢25 y ¢30; mientras que simultáneamente, la actividad económica empezó a mostrar señales de ralentización”, comentó Ortega.

El 30 de julio del 2017, el precio promedio del dólar en el mercado mayorista fue de ¢573,38 y el 30 de setiembre del 2018 alcanzó los ¢583,71.

El incremento eleva tanto la cuota como el principal del crédito de las personas que no reciben ingresos en la divisa.

LEA MÁS: Devaluación golpea 97% de los contratos de crédito en dólares

Todos los analistas consultados coinciden en que el incremento de ¢36,93 que registró el precio promedio del dólar en el mercado mayorista, en octubre pasado, podría agravar los problemas de pago de préstamos.

“De mantenerse la tendencia a la depreciación del colón, también pueden esperarse incrementos en los niveles de mora. Sobre todo cuando los deudores generan colones y comprometen, entonces, una mayor parte de su ingreso para atender las cuotas de sus obligaciones”, comentó Alfaro.

Según el Superintendente ahora se verá cuán prudentes han sido las entidades financieras al conceder los créditos, pues es de esperarse que hayan medido la capacidad de sus clientes de atender cambios fuertes en el precio del dólar.

De acuerdo con información de la Sugef, en el sistema financiero hay cerca de 2,5 millones de operaciones de crédito en dólares al 31 de agosto. Del total de contratos de crédito, el 97% está en manos de deudores que reciben sus ingresos en colones.

Si lo que se considera es el monto prestado, al 31 de agosto hay ¢8,3 billones (millones de millones) en créditos en dólares expresados en colones (en dólares son $14.128 millones), de los cuales el 68% corresponde a personas o empresas que no reciben ingresos en la divisa.

“Las entidades bancarias y financieras, ya han venido implementando diversos planes para ayudar a los clientes morosos, ofreciéndoles condiciones más adecuadas que les permitan no caer en morosidad. De tal forma que, esperaríamos que estas medidas permitan un mayor control de la morosidad”, dijo Ortega.

LEA MÁS: Entidades financieras se sientan a renegociar deudas con clientes para frenar alza en morosidad

Para el presidente del Banco Central, Rodrigo Cubero, si bien la mora ha subido todavía no está en peligro la estabilidad del sistema financiero; no obstante, hizo un llamado a aprobar el plan fiscal para evitar mayores aumentos en las tasas de interés y el precio del dólar.

“Ya se percibe un aumento en la mora crediticia, lo cual refleja que el aumento en las tasas de interés y tipo de cambio le ha hecho difícil a algunos hogares y algunas empresas hacerle frente a sus deudas y es importante entender que podría recrudecerse de no aprobarse el plan fiscal, porque ahí sí podríamos ver aumentos más fuertes en las tasas de interés y el tipo de cambio”, añadió Cubero.