Escuchar

Escuchar

La mayoría de personas o empresas que tienen actualmente un crédito en dólares están sufriendo con el incremento que experimenta el precio de la divisa.

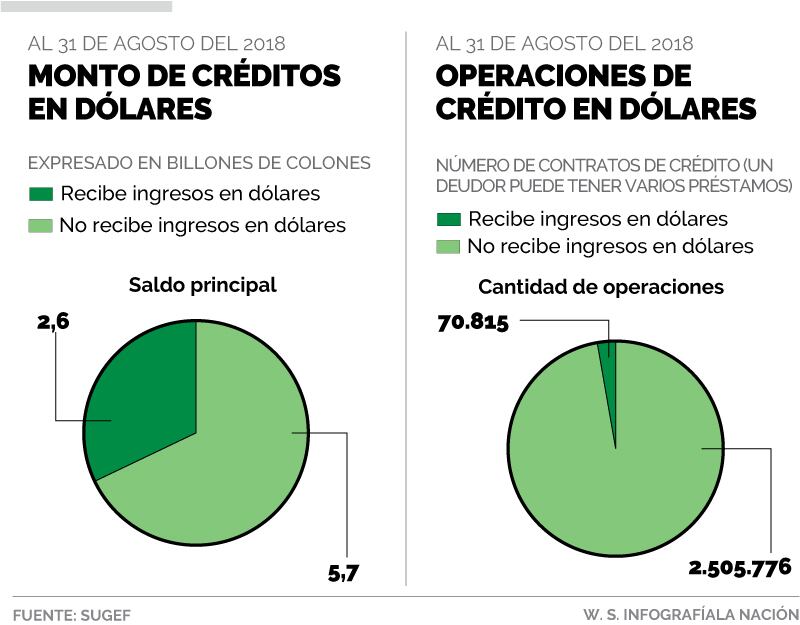

Según los datos suministrados por la Superintendencia General de Entidades Financieras (Sugef) hay cerca de 2,5 millones de operaciones de crédito en dólares al 31 de agosto en el sistema financiero.

Del total de contratos de crédito, el 97% están en manos de deudores que reciben sus ingresos en colones y que por lo tanto, cada colón que aumente el dólar implica un aumento en el saldo del préstamo y un poco más en la cuota que debe pagar.

La Sugef contabiliza cada operación de crédito, y según aclaró el superintendente general de Entidades Financieras (la Sugef), Bernardo Alfaro, hay deudores que pueden tener más de una operación. Por ejemplo, una persona que tiene la deuda de la casa y del carro en dólares tiene dos contratos distintos.

Precisamente, entre el 17 de agosto y el 17 de octubre el precio promedio del dólar en el mercado mayorista aumentó cerca de ¢26; este miércoles cerró en ¢594,50, muy similar al de este martes.

Para una persona que tiene un crédito de $100.000 y gana en colones, cada colón que aumenta el precio de la divisa significa que el saldo de su deuda sube en ¢100.000 y, además, debe desembolsar más en cada cuota.

Para evitar una mayor afectación el Banco Central ha invertido cerca de $1.100 millones de sus reservas este año, para atenuar las alzas en el precio de la divisa, las cuales se intensificaron con la crisis fiscal.

Si lo que se considera es el monto prestado, al 31 de agosto hay ¢8,3 billones (millones de millones) en créditos en dólares expresados en colones (en dólares son $14.128 millones), de los cuales el 68% corresponde a personas o empresas que no reciben ingresos en la divisa.

LEA MÁS: Banco Central utilizó $1.100 millones este año para evitar aumentos abruptos en el precio del dólar

¿Qué han hecho los deudores?

Alfaro explicó que el incremento ha sido muy reciente y todavía no hay efectos cuantificables en el sistema financiero.

“Debemos recordar que esas variaciones se acentúan por temas estacionales, de modo que no podríamos descartar que incluso la depreciación del colón pueda devolverse un poco en las próximas semanas”, manifestó el jerarca de Sugef.

“Mantenemos contacto con las entidades supervisadas, que por ahora no perciben un éxodo de los créditos en dólares hacia los colones”, añadió Alfaro.

En el Banco de Costa Rica, Rossy Durán, gerente corporativa de Finanzas, comentó que en el caso de esta entidad se han realizado algunas colonizaciones de crédito; sin embargo, se debe de tomar en cuenta que el fenómeno es muy reciente, por lo cual estas solicitudes se esperan se puedan presentar para análisis en los siguientes meses.

En Scotiabank, Mariano González, gerente de productos de Crédito, aseveró que han aumentado las consultas sobre el cambio de moneda; sin embargo, luego de hacer los números los clientes se han mantenido en dólares.

“Hemos percibido un aumento en las consultas de nuestros clientes en relación con las opciones de cambio de moneda en sus operaciones actuales; sin embargo, luego de conversar con un asesor especializado del banco y de realizar un análisis integral y numérico del traslado del producto, los clientes, en su gran mayoría, mantienen su condición actual”, dijo González.

González aclaró que ese escenario podría cambiar si se mantiene el aumento de la divisa.

Se consultó también al Banco Nacional y BAC San José, pero no se obtuvo respuesta al cierre de edición de esta información.

Cambiarse a colones tiene costos

Cambiar un crédito de dólares a colones puede tener costos importantes para los deudores.

Danilo Montero, director ejecutivo de la Oficina del Consumidor Financiero, explicó que cada caso es diferente porque los contratos de crédito han sido firmados por diferentes entidades y en diferentes momentos.

Él comentó que el traslado requiere que la persona obtenga un crédito en colones para pagar el de dólares y hacerlo en este momento, cuando el tipo de cambio ronda los ¢600 en algunas entidades, puede significar una pérdida para los deudores si cuando asumieron el préstamo el precio de la divisa estaba más barato.

Añadió que para las entidades el crédito en colones es un crédito nuevo por lo tanto se vuelven a hacer las evaluaciones correspondientes y por lo tanto aparecen costos que ya el deudor había pagado antes.

Otro factor es que en algunos contratos se cobra un cargo por pago anticipado que surge porque las entidades, para prestar en la divisa, asumieron captaciones en dólares y si hay un pago anticipado les genera costos y por ello las entidades se cubren con esta comisión.

Rossy Durán, gerente corporativa de Finanzas del Banco de Costa Rica, recomendó a los deudores analizar escenarios de incrementos futuros en el tipo de cambio, y evaluar en cuales niveles sus finanzas se ven comprometidas, con el objetivo entonces de tomar decisiones respecto a su endeudamiento, que pueden implicar incluso el cambio de moneda de su obligación.

La Superintendencia General de Entidades Financieras (Sugef) pide a los intermediarios valoraciones de estrés cuando el cliente no genera divisas y pide un crédito en dólares, es decir, someter al deudor a diferentes escenarios de devaluación para medir su capacidad de pago.

“Podríamos ver aumentos en la morosidad si continúa la tendencia alcista y excedemos de un 30% del tipo de cambio al momento de otorgar el préstamo (escenario adverso recomendado por Sugef); estamos aún bastante lejos de ese límite”, comentó Bernardo Alfaro, jerarca de Sugef.

Actualmente la devaluación interanual es de 4,3%.

Leonardo Soto, gerente de Productos de Crédito de Scotiabank, explicó que si un deudor tiene diferentes productos de crédito y empieza a notar algunas señales que indican que su liquidez está empezando a limitarse, pero aún mantiene los pagos de sus operaciones de crédito al día; el banco puede ofrecerle soluciones financieras que le ayuden a evitar que su situación se deteriore.