Escuchar

Escuchar"Siete meses, 20 reuniones… ¡y nada! Esto es cosmético. Las medidas puede ser que suenen pero no se está solucionando el problema ni en el mediano ni en el largo plazo".

La afirmación la hace Édgar Robles, quien fuera superintendente de Pensiones y uno de los principales críticos de la gestión que la Caja Costarricense de Seguro Social (CCSS) ha venido haciendo del régimen de Invalidez, Vejez y Muerte (IVM).

Robles se refirió en esos términos a las 33 propuestas acordadas por la mesa de diálogo, las cuales fueron reveladas oficialmente el lunes, en conferencia de prensa.

El documento que presentará la mesa a la Junta Directiva de la Caja, este jueves, evade cualquier ajuste en edad, número de cuotas y beneficios pese a lo que han recomendado informes actuariales al respecto.

LEA MÁS: Supén alerta sobre colapso de IVM

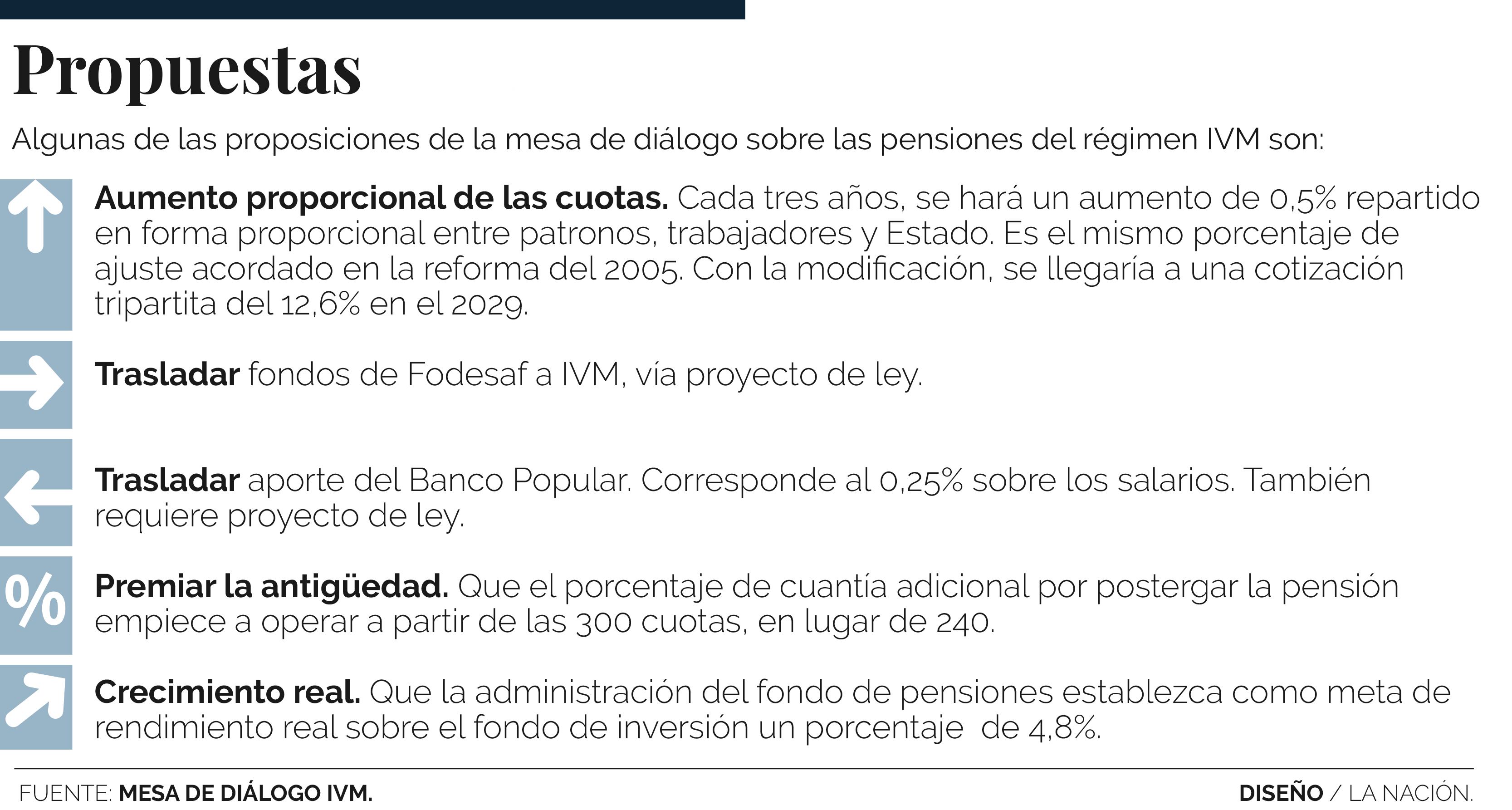

La propuesta mantiene la edad de retiro en 65 años, el número de cuotas en 300, y el porcentaje de pensión en alrededor de un 60% del promedio salarial de los últimos 20 años.

Tampoco cambia el aporte a la cotización de patronos, trabajadores y Estado, que se mantiene según lo acordado en la última reforma de pensiones (2005).

Rodrigo Arias, actuario de la Universidad de Costa Rica que analizó el sistema de pensiones del IVM, también declaró que las 33 recomendaciones "es patear la pelotita para el frente, pero la pelota se va haciendo más grande cuando se patea y ls decisiones que se tendrán que tomar en el futuro serán más dolorosas".

Eduardo Melinsky, un actuario argentino que hizo otro estudio sobre el IVM, dijo que los 11 miembros de la Mesa de Diálogo "no han hecho nada. Se han tomado dos años desde que presenté mi estudio actuarial y han decidido hacer absolutamente nada. Lo único que se sugiere es afectar el presupueto público".

Los representantes en esa mesa optaron por buscar otras fuentes de financiamiento que, según ellos, le darán al IVM, al menos, 20 años de sostenibilidad financiera.

LEA MÁS: Mesa de diálogo propone 33 remiendos a pensiones de IVM

Dos de las principales medidas son el traslado de fondos del Banco Popular, por ¢25.000 millones anuales, y de ¢60.000 millones del Fondo de Desarrollo Social y Asignaciones Familiares (Fodesaf).

¿Qué significa lo del Popular? Actualmente, todos los trabajadores aportan 1% de su salario a ese banco; por medio de una reforma de ley, se rebajaría a 0,75% ese monto y el restante 0,25% se destinaría al fondo del IVM.

¿Qué significa lo del Fodesaf? Implicaría tomar recursos del mayor fondo que tiene el país para atender la pobreza y destinar esos ¢60.000 millones, que se ajustarían anualmente según la inflación, a fortalecer el régimen del IVM.

"Le están pidiendo al Estado ¢60.000 millones para el IVM. Eso es meter otra carga al fisco", dijo Robles.

Otra propuesta es elevar cada tres años en 0,5 puntos porcentuales el aporte que hacen trabajadores, patronos y Estado sobre el monto de la planilla de trabajadores. Ese porcentaje ya estaba incluido desde el 2005.

"Me parece increíble que piensen que aumentando la cotización en 0,5 puntos dentro de más de una década digan que ahora la sostenibilidad del régimen pasa del 2032 al 2038. Habría que ver los cálculos actuariales sobre los cuales se basó esto", dijo Robles.

La Superintendencia de Pensiones (Supén) en época de Édgar Robles protagonizó varios choques con autoridades de la Caja durante, entre el 2007 y el 2015.

LEA MÁS: Supén y CCSS: 8 años de enfrentamientos

En abril del 2013, Robles calificó los informes sobre el IVM elaborados por la misma Caja de "maquillados" y "amañados".

La Supén proporcionó estudios donde advertía del eventual colapso del principal régimen de pensiones del país si no se hacían intervenciones urgentes y radicales.

"Si estamos manteniendo a la gente que tomó las decisiones que antes fueron cuestionadas, estamos volviendo a hacer lo mismo. Todo esto se inició hace diez años porque hubo un problema de maquillaje de estudios actuariales", recordó Robles ante consulta de La Nación.

20 años, ¿suficiente?

El sucesor de Robles en la Supén, Álvaro Ramos, admite que, ante los acuerdos tomados, será prioritario respetar la propuesta de someter a revisión cada cinco años al IVM.

Para Ramos, aunque se requería hacer mucho más, lo acordado en la mesa de diálogo del IVM es un avance si se compara con otro tema que prácticamente está paralizado: los acuerdos para el déficit fiscal que enfrenta el país.

"Es un paso importante en la dirección correcta, en el sentido de que hubo una voluntad y se llegó a algunos acuerdos, aunque ciertamente hace falta mucho por hacer.

"Lo que le comuniqué en múltiples ocasiones a la mesa fue: ’señores, si ustedes dejan en 20 (el plazo de sostenibilidad), dentro de cinco años es clave que se convoque nuevamente a esta mesa porque el horizonte va a estar justo cayendo en el medio de lo que se llama la pared de gasto", explicó Ramos.

Sus palabras las respaldó con un ejemplo: "Imagine dos escenarios. Usted puede tener un momento crítico en el 2025, con un costo actuarial de $100 millones. También le puedo decir que el momento crítico es el 2030, pero con un costo actuarial de $1.000 millones.

"Si usted se enfoca solo en el momento crítico, a usted le va a parecer mucho mejor el 2030, sin darse cuenta que el costo posterior será mayor. Esa ha sido la inquietud mía con este enfoque tan marcado en los momentos críticos. Yo veo todas las curvas de gasto y de ingresos en el largo plazo", agregó.

Ramos también está preocupado por el avance que puedan tener en la Asamblea Legislativa los proyectos de ley que se necesitan para inyectar al IVM ¢85.000 millones anuales del Popular y Fodesaf.

Aunque el ministro de Trabajo y vocero del Estado en la mesa de diálogo, Alfredo Hasbum, se comprometió a acelerar el paso de las iniciativas en el Congreso, con miras a que sean incluidas y aprobadas por los diputados en las sesiones extraordinarias, Ramos prefiere que la Caja tenga un segundo plan.

Esto se lo planteará el superintendente a la Junta Directiva de la Caja. "Una opción natural sería revisar las pensiones anticipadas sin costo. Creo que a la gente le sonaría razonable por ahora", aseguró.

"Siempre ha habido un pleito sobre cuál es la situación real del régimen, y aún en esta mesa nadie se pudo poner de acuerdo. En cosas en que no tenemos ninguna duda sobre la magnitud del problema, como el déficit fiscal, nos cuesta tomar acuerdos.

"En esto, que es el sistema de pensiones, al menos avanzamos. Por ese lado, yo le doy mis parabienes a la mesa en el sentido de que aún en una incertidumbre de entorno político complejo tomaron algunas decisiones. ¿Que hubieran podido ser más? Sí, pero somos un país donde nos cuesta tomar muchas decisiones", reconoció el superintendente.

Aumentan los riesgos

La mesa de diálogo fue creada por la Junta Directiva de la CCSS para elaborar una propuesta de reforma para el IVM.

Este régimen de pensiones es el más importante del país. Para él cotizan 1,5 millones de trabajadores y tiene alrededor de 250.000 beneficiarios.

LEA MÁS: Mesa propone mantener edad, cuotas y beneficios

Integrada con una conformación similar a la de la Junta de la CCSS –con representación laboral, patronal y estatal–, sus 11 miembros con poder de voto, apoyos técnicos y representantes sectoriales, participaron en 20 sesiones.

Los resultados de ese trabajo, no sorprenden a Rodrigo Arias López, uno de los especialistas de la Universidad de Costa Rica que realizó el último estudio actuarial sobre la salud financiera del régimen.

"Esperaba un resultado como este porque así nos tienen acostumbrados. Si vemos para atrás, vienen pateando la pelotita. Cuando se temen las medidas que correspondan, serán más radicales y dolorosas", mencionó Arias.

El especialista confía en la autonomía de la Junta Directiva para tomar decisiones sobre este tema una vez que tenga en sus manos el informe final de este foro.

Para él, al menos, se debieron ajustar las cotizaciones. Además, lo resuelto por la mesa confirma una teoría que Arias ha sostenido: que el IVM ha sido convertido en un régimen de reparto.

LEA MÁS: Estudio de UCR propone elevar edad de retiro a 70 años

"Eso de ajustar las cotizaciones cada tres años es una prueba adicional. Este aumento de las primas tiene un riesgo: entre más veces se varíe la prima la gente se da cuenta de que le aumentaron y, como consecuencia, existe el riesgo de que aumente la condición de morosidad y de no afiliación", adviritió.

El estudio de la UCR, pedido por la CCSS tras rescindir el contrato con el actuario argentino Eduardo Melinsky, fue conocido por el máximo órgano de decisión de esa institución en diciembre.

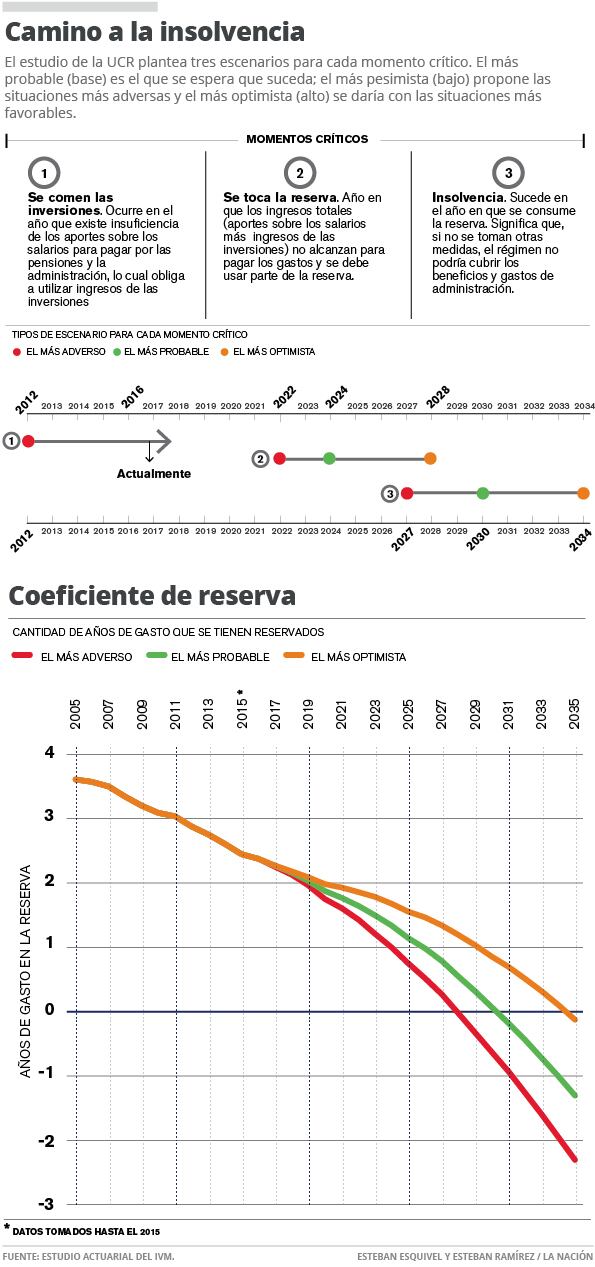

Este análisis actuarial, recomendaba medidas urgentes, como el aumento de la edad de retiro a 70 años en aquellos casos de afiliación tardía, y de ajuste en los aportes.

“(...) si no se toman medidas urgentes se estima que los ingresos de aportes e inversiones dejarán de ser suficientes para honrar los gastos en 2022-2028, por lo cual se tendría que utilizar la reserva, la cual se agotaría en 2027-2034”, sostiene el informe.

Uno de los principales resultados advertía sobre el agotamiento de la reserva del fondo en el 2030, diez años antes de las proyecciones de la Caja.

Sin base técnica

El actuario argentino, Eduardo Melinksy, resumió en una sola palabra su impresión ante los resultados de la mesa. "¡Nada"!

Este especialista, quien sostiene un pulso con la CCSS y la Supén por haber rescindido su contrato, asegura que todas las decisiones tomadas por la mesa de diálogo carecen de sustento técnico.

"Todo todo emitido sin fundamento técnico porque no hay ningún profesional en Ciencias Actuariales con matrícula en el colegio profesional detrás de estos estudios. Luego, no se toma ninguna medida concreta. Lo único que se sugiere es afectar el presupuesto público", aseguró Melinsky.

"Primero, no se toma ninguna decisión; no hay ningún análisis del impacto en las finanzas públicas de las medidas que toman.

LEA MÁS: Reserva de pensiones se agotaría en 2023

"Se han tomado dos años desde que presenté mi estudio actuarial y han decidido hacer absolutamente nada", agregó.

El pleito con Melinsky continúa. Tanto la Supén como la CCSS acordaron contratarlo por $125.000 con el fin de que hiciera un estudio actuarial que resolviera las diferencias técnicas sobre el IVM entre ambas instituciones.

LEA MÁS: Más cuotas y elevar aporte obrero patronal

Los resultados de ese estudio –que al final no fueron considerados para el análisis de la mesa–, recomendaban, entre otras cosas, elevar el aporte de patronos, trabajadores y Estado hasta llegar a un 20% en el 2045.

También sugería subir el número de cuotas de 300 a 360, y eliminar la pensión anticipada y reducida. Melinsky recomendó mantener en 65 años la edad para pensionarse.

Una de las revelaciones más impactantes de ese informe advertía que la reserva del régimen corría el riesgo de agotarse a partir del 2023.

Según el análisis de Melinsky, el denominado momento crítico, cuando la reserva es negativa, ocurrirá dos décadas antes de los estudios de la CCSS.

"Seguramente, muchas personas han puesto dedicación, esmero y voluntad en buscar soluciones a un problema que siempre fue reconocido en los distintos estudios actuariales, pero (en las propuestas) no se observan aspectos sustantivos relacionados con la sostenibilidad ni fundamento mediante un verdadero estudio actuarial de las recomendaciones formuladas", asegura Melinsky ante consulta de este diario.

Para el experto, las propuestas de la Mesa de Diálogo:

- Recomiendan mayores cargos al Estado, pero no cuantifican el efecto, o se recomienda acelerar la aplicación de las primas escalonadas, pero no se conoce cuál es la prima o cotización de equilibrio.

- No tienen una medida de cuánto debe aumentar las cotizaciones en el tiempo para lograr el pago de los beneficios establecidos, ni su potencial efecto sobre las capacidades contributivas o presión tributaria.

- Hablan de sostenibilidad con horizonte de 20 años o extender el horizonte en 6 años, pero no se conocen proyecciones actuariales relacionadas con los flujos de fondos, evolución de inversiones, y mucho menos respecto de balance actuarial.

- Consideran un coeficiente de reserva de 2,50 veces el pago de beneficios anuales, mientras que el valor presente o pasivo actuarial de esos beneficios es de unas 10 veces el monto anual de los beneficios.

- Tampoco mencionan cuál es el pasivo actuarial con relación a los cotizantes, cuya magnitud es asimilable a la de los beneficios.

"Quien comienza a aportar hoy no sabe con qué se va a jubilar. ¿Cuál es el futuro de una persona de 30 años que hoy cotiza? ¡Y quieren decir que el sistema es muy equitativo...!", sostuvo.