Escuchar

Escuchar

La Cámara de Bancos considera que el Banco Central excede sus potestades al pretender fijarles a las entidades el margen cambiario que pueden tener, y además que contradice la Ley de Promoción de la Competencia y Defensa Efectiva del Consumidor.

Así lo argumentó la Cámara en las observaciones que entregó al Banco Central sobre la modificación a los artículos 3 y 22 del Reglamento para Operaciones Cambiarias de Contado que publicó la autoridad monetaria el lunes 21 de mayo, en La Gaceta.

El proyecto de acuerdo de la Junta Directiva del Banco Central propone que los intermediarios financieros puedan seguir definiendo los tipos de cambio de compra y venta que ofrecen al público, pero limita la definición del margen cambiario.

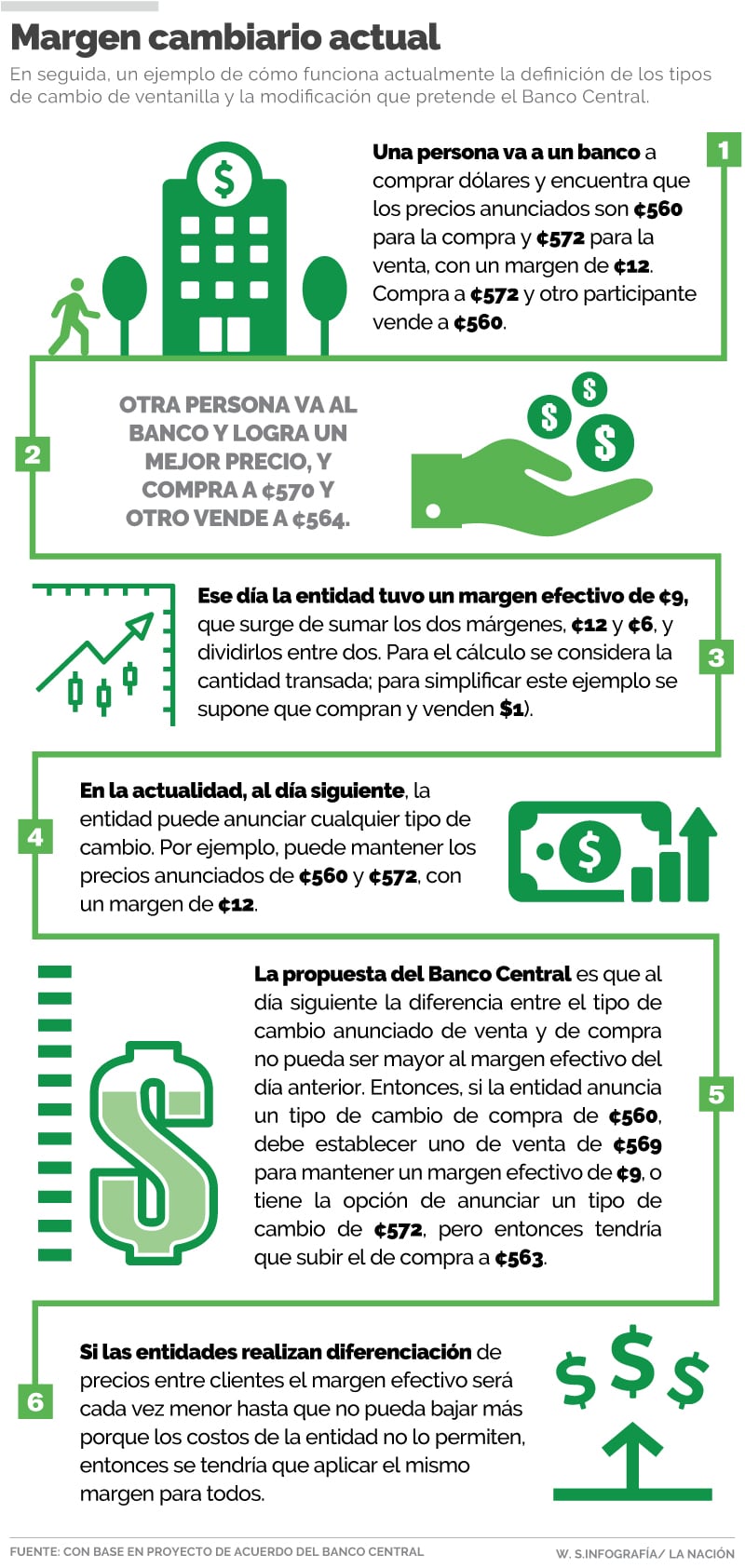

En la actualidad, las entidades anuncian un tipo de cambio de compra, que es el precio mínimo al que tienen el compromiso de adquirir divisas del público y uno de venta, que es el precio máximo al cual tienen el compromiso de vender. Estos tipos de cambio generalmente se aplican a clientes pequeños.

LEA MÁS: BCCR quiere que precio del dólar de ventanilla sea para todos los clientes

No obstante, para algunas personas que negocian montos mayores las entidades aplican tipos de cambio más beneficiosos.

Por lo tanto, existe un margen cambiario que surge de la diferencia de compra y venta del dólar anunciado en ventanilla y otro margen efectivo que surge de los tipos de cambio aplicados cada día. Cuando se realizan más transacciones pequeñas es de esperar que el margen efectivo sea mayor que cuando se realizan más transacciones grandes.

La propuesta del Banco Central es que la diferencia entre el tipo de cambio anunciado de venta y el tipo de cambio anunciado de compra no pueda ser mayor que el margen cambiario efectivo resultante para el día hábil anterior.

De esta forma ya las entidades no podrían fijar libremente el margen cambiario de los tipos de cambio que anuncian cada día, sino que quedarían atados al margen efectivo del día anterior.

Si las entidades realizan discriminación de precios entonces el margen efectivo va a tender a disminuir hasta que no pueda bajar más porque los costos no se los permiten.

El Banco Central argumenta que la asimetría de información que existe actualmente (los vendedores tienen más información que los consumidores) impide la movilización de transacciones cambiarias hacia los intermediarios que ofrecen los mejores tipos de cambio al público, flujos que propiciarían una mejor formación de precios.

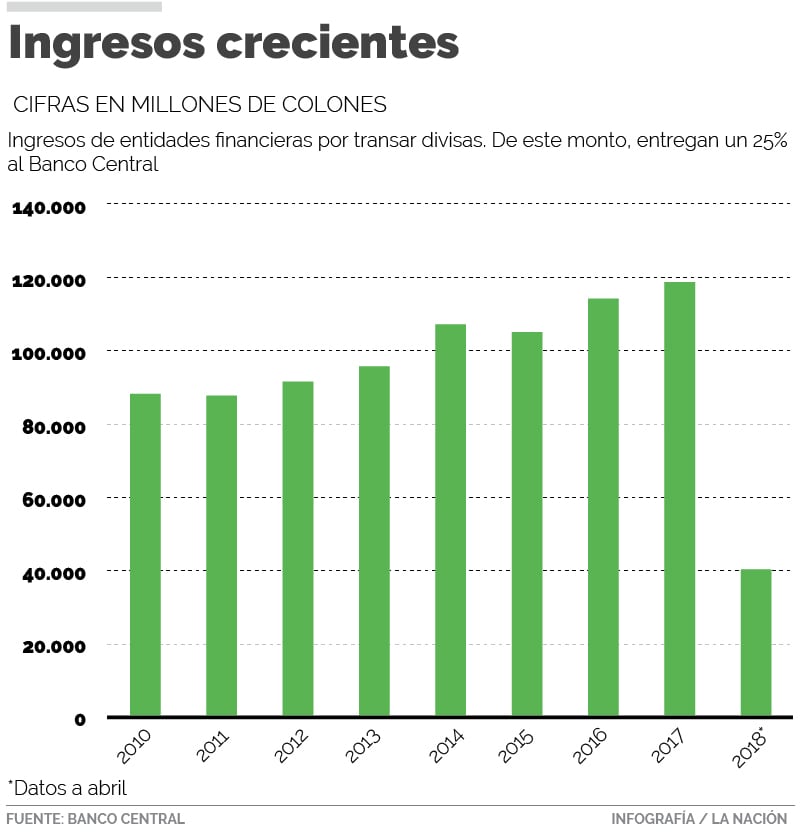

El Banco Central les cobra a los bancos un 25% sobre el margen cambiario. Con base en dicho monto se calcularon los ingresos que reciben los intermediarios financieros por concepto de ingresos por el diferencial cambiario.

Las cifras arrojan que en el 2017, por ejemplo, las entidades recibieron cerca de ¢118.000 millones y que dichos ingresos tienden al alza desde el año 2013. Para generar dichos ingresos los bancos también tienen costos que no están restados en dichos montos.

La entidad dio un periodo de 10 días hábiles para que las entidades presentaran sus observaciones. Hasta la mañana del lunes 4 de junio, día que vencía el plazo, se habían recibido observaciones de alrededor de cuatro entidades financieras, informó la autoridad.

No obstante, la Junta Directiva del Central aprobó extender el plazo por 10 días a partir de la publicación del nuevo acuerdo en La Gaceta.

Observaciones de la Cámara

La Cámara de Bancos ya presentó sus observaciones y compartió el documento con La Nación. La Asociación Bancaria Costarricense informó de que el tema sigue en estudio.

En el documento, la Cámara explica que, antes, los bancos comerciales que negociaban divisas extranjeras lo hacían en carácter de bancos agentes, es decir, gestionando un negocio ajeno, pero actualmente los entes financieros supervisados por la Superintendencia General de Entidades Financieras participan, por cuenta y riesgo propios.

“A partir de estas dos normas se infiere que, en materia cambiaria, que es lo que aquí interesa, el Banco Central de Costa Rica efectivamente ostenta potestad reglamentaria. Empero, ostentar potestad reglamentaria no significa que pueda regular cualquier actividad sin límite alguno”, explica la Cámara, entre sus argumentos.

“En el presente caso, se trata de un reglamento emanado de la Junta Directiva del Banco Central de Costa Rica –órgano jerarca máximo del Ente Emisor que no tienen ningún tipo de legitimación democrática–, que pretende limitar el contenido esencial de derechos fundamentales, tanto de los intermediarios cambiarios como de los consumidores, al impedir la negociación del margen cambiario y por tanto, el acuerdo entre cosa y precio, materia que es de resorte exclusivo del legislador”, expuso la Cámara.

Otro de los argumentos de la Cámara es que los controles al margen cambiario contradicen la Ley de Promoción de la Competencia y Defensa Efectiva del Consumidor.

“Finalmente, aún y cuando hipotéticamente aceptásemos que el pretendido ejercicio de la potestad reglamentaria por parte del Ente Emisor en este caso está dentro de la delimitación constitucional y legal permitida, aún así, la prohibición o control que pretende establecer se enfrenta con una insalvable imposibilidad legal, cual es que la Ley de Promoción de la Competencia y Defensa Efectiva del Consumidor”, justifica la Cámara.

El numeral 5 de dicha Ley dispone que los precios únicamente se pueden regular en situaciones de excepción y en todo caso, en forma temporal.

Se consultó al Banco Central sobre estas observaciones, pero la entidad respondió que debido a que todavía está vigente el plazo para la recepción de observaciones a la propuesta y a que cada una de ellas debe ser analizada por el Banco, incluidas las nuevas que se reciban, será oportunamente cuando la Institución se pueda pronunciar sobre este tema.