Escuchar

Escuchar

La más reciente versión del proyecto de reforma fiscal, presentado a la Asamblea Legislativa el pasado jueves 9 de agosto, mantiene la propuesta de crear un impuesto de renta global, pero aclara que este aplicará solo para empresas y personas físicas con actividades lucrativas, ya obligadas a declarar sus ingresos y gastos en la Dirección General de Tributación.

De esta forma, las personas asalariadas que solo reciben excedentes de una asociación solidaristas o intereses de inversiones por ahorro, solo tendrán que pagar la tasa de impuesto específica que recae sobre cada uno de estos ingresos, pero no tendrá que declarar ni pagar la renta global.

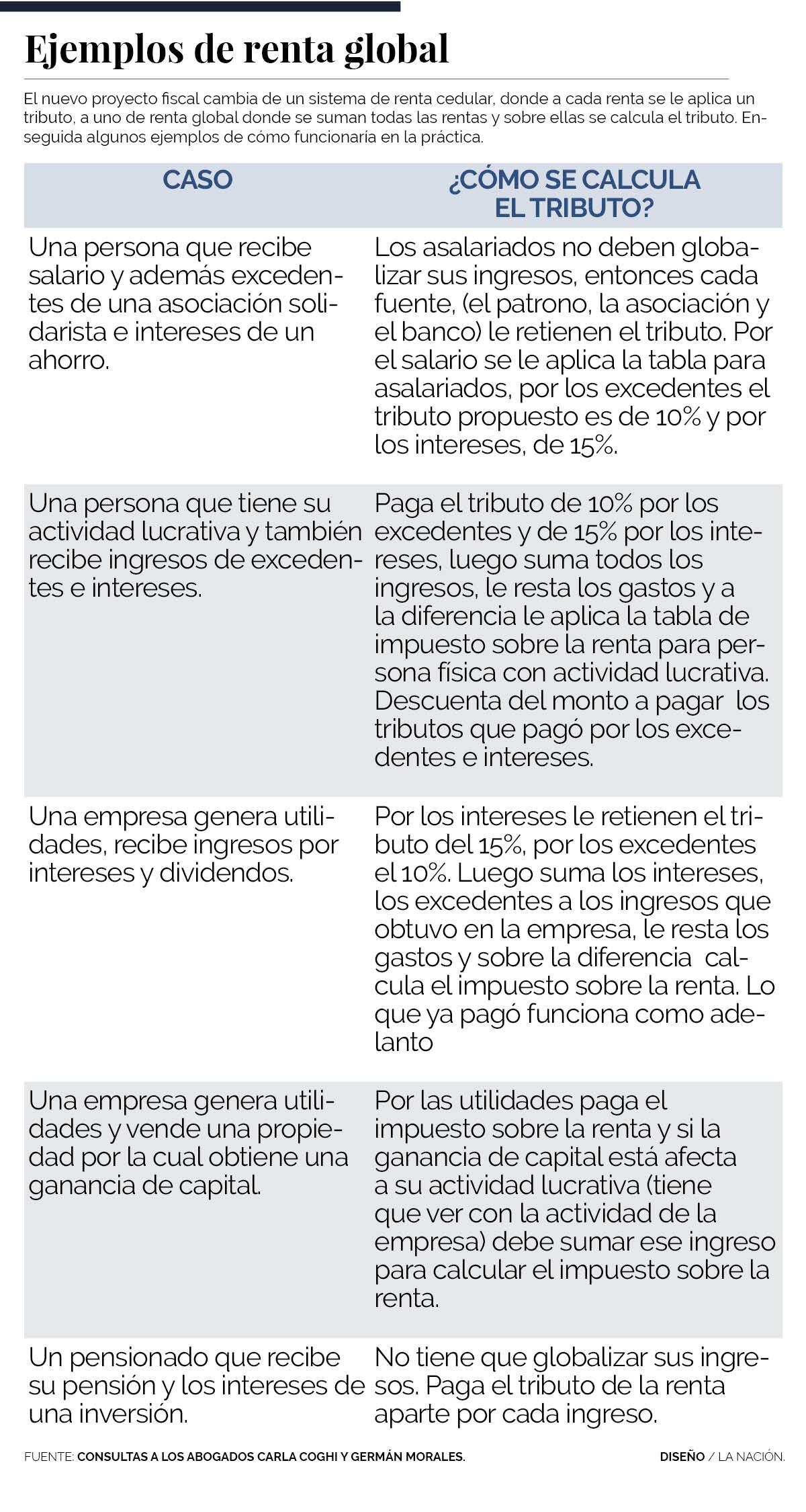

El concepto de renta global, se refiere a que los contribuyentes deben sumar los diferentes ingresos que reciben, restar los gastos y sobre esa diferencia pagar el impuesto sobre la renta.

Pero, los ingresos que reciben las personas y empresas pueden provenir de diferentes fuentes: el salario, el ingreso por trabajo por cuenta propia, los intereses de los ahorros, los dividendos de las acciones, excedentes que reparten las asociaciones solidaristas y cooperativas, y los alquileres, entre otros.

Hasta ahora cada uno de estos ingreso paga tributos por aparte y con tarifas diferentes. Por ejemplo, a los asalariados se les aplica la tabla correspondiente al impuesto al salario; a los profesionales les corresponde la tabla de personas físicas con actividades lucrativas y a las empresas, la de personas jurídicas.

Si una persona o empresa recibe intereses entonces la entidad financiera le deduce 8% de impuesto sobre la renta, si recibe excedentes de una asociación solidarista o una cooperativa se le rebaja un 5% de este tributo y si recibe dividendos, un 15%.

De esta forma si actualmente una persona física con actividad lucrativa, por ejemplo, un profesional, recibe sus ingresos por sus actividad, además recibe excedentes y también intereses entonces tributa por cada renta por aparte.

Cambios en la nueva propuesta

El proyecto de Ley de Fortalecimiento de las Finanzas Públicas lo que establece es que las personas físicas con actividad lucrativa y las empresas, que son contribuyentes que presentan la declaración del impuesto sobre la renta, deberán globalizar sus ingresos para calcular el impuesto sobre la renta, es decir, sumarlos todos y pagar una sola tasa.

De esta forma, un profesional liberal que recibió ingresos por su actividad, intereses por sus ahorros y dividendos, deberá primero pagar la tarifa correspondiente a cada uno, luego sumar todos los ingresos, restar los gastos y sobre la diferencia aplicar la tabla del impuesto para persona física con actividad lucrativa. Las sumas que pagó antes se le descontarán del desembolso final del tributo que tenga que cancelar.

El proyecto también cambia las tarifas, de manera que los intereses tendrán un tributo del 15% (en lugar del 8%), los excedentes del 10% (en lugar de 5%) y los dividendos se mantienen en 15%.

Así por ejemplo, si un profesional ganó ¢2.000.000 en un mes por su actividad y ¢100.000 de intereses, sobre los intereses pagará ¢15.000 de impuesto. Luego deberá sumar los ¢2.000.000 más los ¢100.000 y calcular el tributo sobre la renta sobre los ¢2.100.000. Al monto correspondiente de impuesto le podrá restar los ¢15.000 que ya canceló.

Germán Morales, socio director de la empresa Grant Thornton, explicó que en el último proyecto propuesto el jueves 9 de agosto queda claro que el asalariado no tiene que globalizar, eso se queda como renta definitiva.

Entonces, por ejemplo, una persona que recibe salario y además excedentes de una asociación solidarista e intereses de un ahorro, le retienen cada tributo, pero no tiene que globalizar, ni presentar una declaración del impuesto sobre la renta.

Carla Coghi, socia de impuestos de Deloitte, comentó además que en el último texto dejó más claro que solo se considerarán las rentas generadas en el territorio nacional y no las del extranjero.

“En la última redacción que hacen aclaran que son actividades lucrativas de fuente costarricense, esa palabra no estaba y al no estar daba para interpretar que podría ser hasta un tema de renta mundial, cuando no es renta mundial lo que aquí se quiere”, comentó Coghi.

De esta forma, si una persona física con actividad lucrativa o empresa recibe intereses o dividendos del exterior, por ejemplo, no tiene que sumarlos para la renta global.

Elías Soley, presidente de la Cámara de Comercio Costarricense Norteamericana (AmCham), comentó que el proyecto no presenta un sistema de renta global puro, ya que se están incluyendo “cédulas” para rendimientos de capital, así como para ganancias y pérdidas patrimoniales, que tributan de forma diferenciada (15% en lugar de 30%).

“Una de las principales preocupaciones sobre este sistema “híbrido” y en general de la renta global, es precisamente que su impacto no ha podido ser evaluado y medido con suficiente profundidad, incluyendo sus verdaderos efectos recaudatorios, así como potenciales efectos de desincentivo a la inversión, fuga de capitales entre otros”, comentó.

Se consultó la justificación a Hacienda y un estimado de la recaudación esperada, pero no fue posible tener respuesta.