Escuchar

Escuchar

La Dirección General de Tributación le restó validez a las facturas que los abogados del presidente Carlos Alvarado presentaron, la noche del miércoles, para justificar que él sí pagó los gastos de su estadía en el hotel Hacienda Punta Islita el fin de semana pasado.

Carlos Vargas, director de Tributación, afirmó en Telenoticias de Canal 7 que estos documentos carecen de las características que deben tener las facturas electrónicas actuales. Además, informó de que, hasta el martes, el hotel no había emitido factura electrónica alguna durante el mes de agosto.

Esta versión contrasta con la declaración hecha por Rodolfo Brenes, uno de los abogados de Alvarado, quien aseguró que las segundas facturas divulgadas por la defensa del presidente corresponden a las “facturas electrónicas” emitidas por Hacienda Punta Islita.

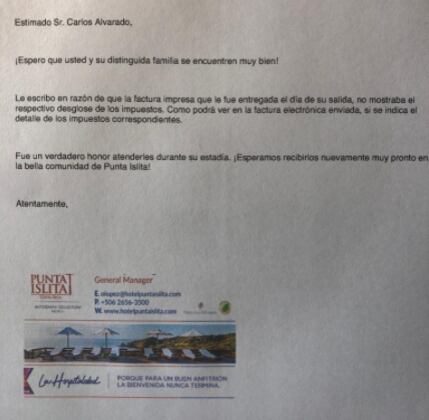

La noche del lunes 10 de agosto, Casa Presidencial había divulgado unas primeras facturas por los servicios de alojamiento y alimentación del fin de semana, del viernes 7 a lunes 10, que no incluían el IVA. La defensa divulgó unas nuevas, este miércoles, que sí señalan el impuesto.

No obstante, según Carlos Vargas, los documentos aportados por los abogados del gobernante no son facturas electrónicas, pues ni siquiera tienen la clave numérica de 50 dígitos que debe tener toda factura de este tipo.

Se trata de documentos emitidos con la fecha del miércoles 12 de agosto.

“Yo le pedí al director de Tecnología de Información que revisara al martes, y lo que nos indicaron es que el hotel no había emitido facturas durante todos esos días (...), durante estos días del mes de agosto. Después, hoy en la mañana pedí que volvieran a verificar a efecto de determinar si ayer o hoy en la mañana había ingresado alguna otra adicional, pero estamos esperando que nos confirmen los compañeros de Tecnología”, dijo Vargas.

El funcionario, a su vez, hizo ver que los documentos aportados por la defensa del presidente no tienen las características de una factura electrónica.

“La factura, aparte de ser electrónica, tiene que cumplir con una serie de requisitos. Requiere que tenga clave numérica, que es la clave con el formato dispuesto en las resoluciones y en el decreto del comprobante; es el número único que corresponde a cada factura. Es una clave de 50 dígitos, lo puede verificar en cualquier comprobante electrónico, en alguna parte de la factura dice ‘clave numérica'. Es un número único e irrepetible”.

“Por último, siempre a la par de la representación gráfica de la factura, que es el PDF, debe venir un XML. En realidad, esas es la factura electrónica. Entonces, para efectos de poder garantizar que existe factura electrónica se requiere no solo la representación gráfica, que es el PDF, sino también el archivo XML”.

“¿Así las cosas, estas facturas no son válidas?”, le preguntó la periodista Yessenia Alvarado. El funcionario contestó: “De una revisión rápida, no”.

Posteriormente, en declaraciones a La Nación, Vargas afirmó: “Las que he visto no corresponden a facturas electrónicas. No obstante, anoche (miércoles) ingresaron al validador de Hacienda varias facturas electrónicas de esta misma empresa”.

Aseveró que ingresaron al sistema de Hacienda “15 comprobantes electrónicos” de ese hotel.

Ante la consulta de si algunas de esos comprobantes correspondían a los del servicio pagado por el presidente tras su estadía de descanso el fin de semana, indicó: “Esa información yo no la dispongo por cuanto el informe que me han suministrado viene con la clave numérica”.

El director de Tributación confirmó que, por estos servicios de hotel, se debe pagar IVA y que se inició un proceso de control por parte de la Administración Tributaria de Guanacaste.

El hotel Hacienda Punta Islita asegura que todo se debió a una cadena de errores involuntarios por parte del funcionario que le cobró los servicios al presidente.

Versión de la defensa

Para justificar que el propio presidente Carlos Alvarado pagó los servicios que recibió en el hotel Hacienda Punta Islita, sus abogados mostraron la noche del miércoles un conjunto de facturas a nombre del mandatario y las enviaron a la Fiscalía General, la cual abrió una causa por presunto enriquecimiento ilícito en torno al viaje de descanso del mandatario.

Sin embargo, el grupo de facturas tiene una extraña característica: tanto por alojamiento como por alimentación, la defensa aportó dos facturas distintas del hotel por el mismo monto, unas con IVA y otras sin IVA.

Además de que las primeras no reflejan el pago del impuesto y las otras sí, las facturas tienen distinta numeración y distintas fechas de emisión.

Las dos primeras facturas por alojamiento y alimentación, sin IVA, divulgadas por la Presidencia la noche del lunes 10 de agosto tienen fecha de ese mismo día, aunque los vouchers de pago corresponden al domingo 9 de agosto.

Las segundas facturas, que sí incluyen el tributo, tienen fecha del miércoles 12 de agosto.

Este último día, cuando se le consultó al abogado Rodolfo Brenes por esa diferencia, el defensor del mandatario dijo: “El señor presidente canceló los servicios del hotel el domingo 9 en horas de la noche, eso porque salía temprano del hotel al día siguiente. Cuando uno sale de un hotel, generalmente le dan un papelito que es como el detalle de lo consumido, ese documento de la fecha del 10 de agosto, es un documento que físicamente le dieron a don Carlos en el hotel a su salida del mismo”.

“El segundo documento es ya la factura electrónica emitida por el sistema de facturación que le llegó con posterioridad. Ambos son por el mismo monto”.

“Ambas son por los mismos conceptos, nada más que una es la que le entregaron físicamente a don Carlos y la otra es la factura electrónica. La primera, que era la única que teníamos y fue la que se había revelado antes, por algún motivo no desglosaba el monto del IVA, la factura electrónica sí lo tiene”, agregó.

‘El hotel podrá dar sus explicaciones'

Este jueves, al señalársele que Tributación no consideraba esos documentos como facturas electrónicas, Brenes afirmó:

“El día 12 le envían un correo electrónico del hotel; a raíz de las publicaciones de prensa, ellos se dan cuenta del error, supongo, y le envían un correo donde le dicen ‘don Carlos, disculpe, el documento físico que le entregamos no venía desglosado el IVA, le adjunto las facturas electrónicas'”.

“Esos documentos del hotel Punta Islita le mandan a decir a don Carlos que son las facturas electrónicas. Son las que nosotros aportamos porque son las que tenemos y nos dicen que son facturas electrónicas. Don Carlos no tiene por qué saber si reportó esa facturas a través del sistema de facturación electrónica, si cumplió con los trámites, ese es un tema en el que no participa don Carlos, pero sobre todo que no son delitos, ubiquémonos bien.

“Yo tengo el documento que manda el hotel diciéndome ahí van las facturas electrónicas, eso es lo que teníamos para ese momento y eso es lo que se aportó. Ese tema de validación de facturas es un tema que el corresponde a Tributación, no a mí”.

El abogado aportó el siguiente documento:

‘No hay delito’

“Ahí el hotel podrá dar sus explicaciones de por qué se cometió ese error. Si Tributación directa tiene que averiguar, le tendrán que decir a Tributación. Ubiquémonos bien, estamos hablando de que se investiga al señor presidente por un enriquecimiento ilícito, cuando hay un documento bancario que dice que él pagó y que lo van a someter a un proceso porque un tercero, que es el hotel, cometió un error de facturas. O sea, para mí eso no tiene sentido, con todo respeto”, continuó Brenes.

“Al señor presidente se le investiga por un supuesto enriquecimiento ilícito, ese es un delito que supone que hay un aprovechamiento ilegal del cargo para obtener un acrecentamiento en el patrimonio o recibir una dádiva. En este caso eso no sucedió, don Carlos Alvarado pagó todos los costos asociados al su viaje.

“La controversia que se está generando, en este tema de las facturas, es un hecho en el que no tiene participación ni incidencia el señor presidente, Nosotros tenemos un voucher que es un documento oficial del banco donde se acredita que don Carlos pagó en el hotel, el hospedaje y la alimentación el domingo 9 de agosto.

“Hoy vamos a aportar al Ministerio Público los estados de cuenta bancaria, los estado de cuenta de don Carlos, se va a ver que ahí están esos pagos, es decir, el presidente sí pago. El tema del enriquecimiento ilícito está relacionado con ese hecho”.