Escuchar

Escuchar

Las entidades financieras están ahora más presionadas a subir sus tasas de interés para ahorros en colones ante los dos ajustes que ha realizado el Banco Central en una semana.

El jueves 1.° de noviembre el Banco Central aumentó dos tasas de interés claves: la de política monetaria (que se usa de referencia para negociar liquidez con las entidades financieras) y la tasa de interés bruta de los depósitos electrónicos en colones, donde puede invertir cualquier persona que tenga un certificado digital y un monto mínimo de ¢100.000.

El miércoles 7 de noviembre volvió a subir las tasas para sus depósitos electrónicos, en especial las de plazos más largos.

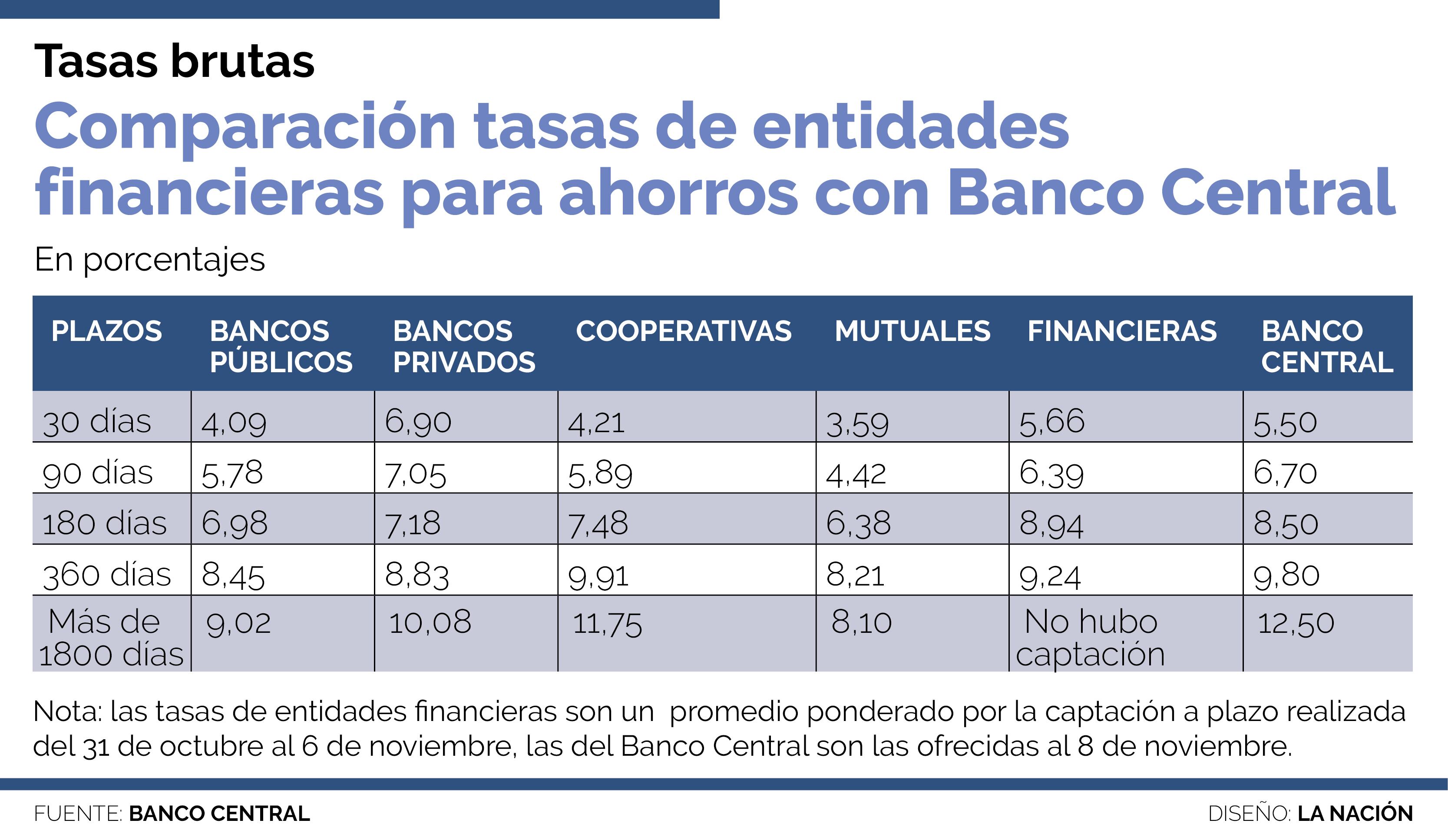

Así por ejemplo, para un depósito en el Banco Central a 180 días (seis meses plazo), la tasa bruta (no excluye el impuesto sobre la renta) pasó de 7,55% el 31 de octubre a 8% a partir del 1° de noviembre y a 8,50% a partir del 7 de noviembre y la tasa para depósitos a 1.800 días (5 años) aumentó de 9,80% a 11,50% el y a 12,50% en esos mismos días.

Con los ajustes realizados ahora las tasas de interés para depósitos en el Banco Central en colones quedan por encima de casi todas las que ofrecen las entidades financieras.

El Banco Central explicó, en un comunicado, que realiza estos ajustes para incentivar los ahorros en colones, particularmente en instrumentos de mayor plazo, y mitigar así las presiones en el mercado cambiario que han generado un aumento en el precio de la moneda.

Este es uno de los esfuerzos que realiza la entidad para suavizar el incremento en el precio el dólar. El otro es vender divisas directamente en el mercado o venderle directamente al sector públicos. Los días miércoles y jueves de esta semana el precio de la divisa bajó ¢5,97 en el mercado mayorista hasta ¢622,88.

LEA MÁS: Precio del dólar bajó por segundo día consecutivo

Para el analista Carlos Fernández, exgerente del Banco de Costa Rica, los bancos comerciales no pueden quedarse estáticos ante los movimientos en las tasas de interés, porque sino pierden liquidez, pierden tamaño, clientes y competitividad.

Esto debido a que los clientes se pueden ir hacia ahorros en dólares pues con una tasa de devaluación anual de casi 10% y tasas de interés bancarias de 2%, tienen un rendimiento atractivo o hacia inversiones en colones del Banco Central.

Pero tampoco son fáciles las decisiones de ajustar las tasas.

“Los bancos son más cautos con el aumento en las tasas de interés pasivas de captación, porque tienen dos grandes costos financieros adicionales. El costo del encaje mínimo legal del 15% (porcentaje de los depósitos que deben trasladar al Banco Central) y el impuesto sobre los intereses”, explicó Fernández.

No obstante, si los bancos aumentan las tasas de interés pasivas de captación a plazo, impulsan hacia arriba la tasa básica pasiva que afecta a los deudores de crédito, añadió Fernández, esto son nuevos ingresos para las entidades pero también les puede aumentar la morosidad, que ya viene en aumento desde enero del 2017 tanto en colones como en dólares.

La Nación consultó ayer a varias entidades y fue posible posible obtener respuesta del Banco de Costa Rica y Coopeservidores.

Rossy Durán, gerente Corporativa de finanzas del Banco de Costa Rica comentó que el Banco no ha ajustado sus tasas de interés al alza en ventanilla, y eventuales movimientos de las mismas estarán en función del comportamiento de la liquidez del Banco y del mercado.

Añadió que tampoco han modificado las tasas para préstamos, pero se encuentran en continua revisión.

“De momento los ajustes que puedan tener los clientes en sus cuotas serán aquellos relacionados a movimientos futuros en las tasas de referencia (tasa básica pasiva) por el efecto del aumento en la curva de rendimientos”, comentó Durán.

Erick Loría, director de Negocios de Coopeservidores, informó que en este momento tienen tasas competitivas y favorables para los ahorrantes, inversionistas y usuarios de crédito, pero no se descarta que las situaciones coyunturales del mercado como el aumento de las expectativas por parte de los distintos actores financieros haga que las tasas estén expuestas a un ajuste.

“De persistir esta tendencia de ajuste en las tasas de interés, es probable que las diferentes instituciones tengan que ajustar sus tasas activas o tasas de crédito. Esto provocaría que la liquidez de esa persona se vea reducida, lo cual podría incidir en un incumplimiento de algunas de sus operaciones crediticias”, añadió Loría.