Escuchar

Escuchar

Las personas y empresas están presentando dificultades para mantenerse al día con el pago de sus créditos.

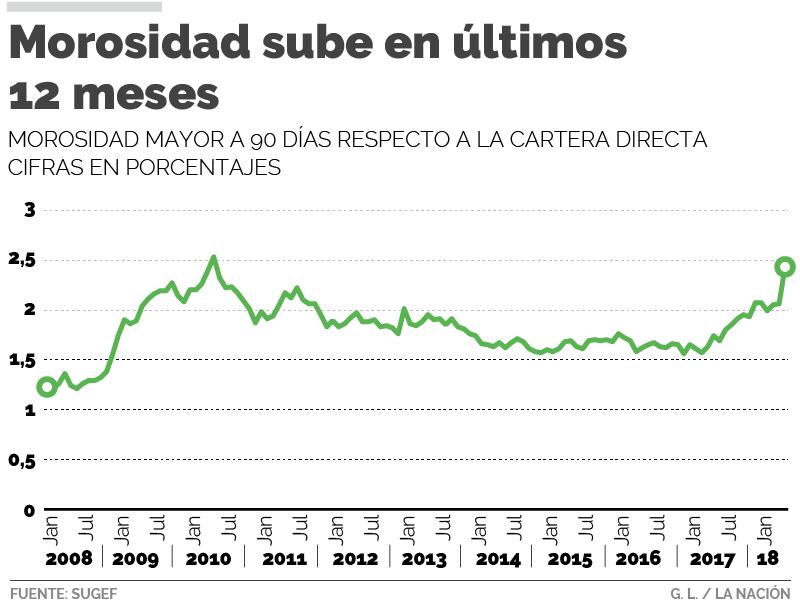

La situación se refleja en el incremento que registra la morosidad, especialmente en los últimos 12 meses. En ese periodo, el porcentaje de créditos del sistema financiero con atrasos mayores a 90 días o en cobro judicial pasaron de representar un 1,74% del total de préstamos, en mayo del 2017, a un 2,43%, en mayo del 2018.

Si bien este indicador de morosidad se mantiene por debajo del 3% –que es el límite que la Superintendencia General de Entidades Financieras (Sugef) considera normal–, el aumento es de 40%, con lo que alcanzó el nivel más alto desde mayo del 2010, cuando llegó a 2,53% por los efectos de la crisis internacional del 2008 y 2009.

Secuela de la situación fiscal

Los banqueros y el superintendente general de Entidades Financieras, Bernardo Alfaro, consideran que este comportamiento es una secuela de la situación económica, especialmente el panorama fiscal.

“Habíamos previsto desde hace más de un año que si no se corregía a tiempo este tema fiscal, íbamos a tener problemas en calidad de cartera, y ya lo estamos viendo”, comentó Alfaro.

La situación fiscal ha provocado que el Gobierno se lleve más recursos para atender el déficit fiscal y queden menos para prestar. Esto presiona para que las tasas de interés se mantengan altas, lo cual dificulta que las empresas inviertan en nuevos proyectos y la producción crezca.

Si la producción se desacelera, como está ocurriendo, se obstaculiza la posibilidad de las empresas y de las personas de obtener más ingresos para pagar los préstamos.

“Se ha reducido el dinamismo de la economía y las fuentes de empleo, y se han incrementado los precios, cayendo por lo tanto los ingresos reales de las familias, e incidiendo todos estos elementos en las carteras de crédito de las entidades”, opinó Anabelle Ortega, directora ejecutiva de la Cámara de Bancos e Instituciones Financieras.

“El crecimiento de la economía costarricense se ha desacelerado en los últimos 12 meses, la cual ha ocurrido principalmente en el consumo de los hogares y la inversión de las empresas; además, se debe considerar el aumento en las tasas de interés en colones”, comentó María Isabel Cortés, directora ejecutiva de la Asociación Bancaria Costarricense.

Algunos casos

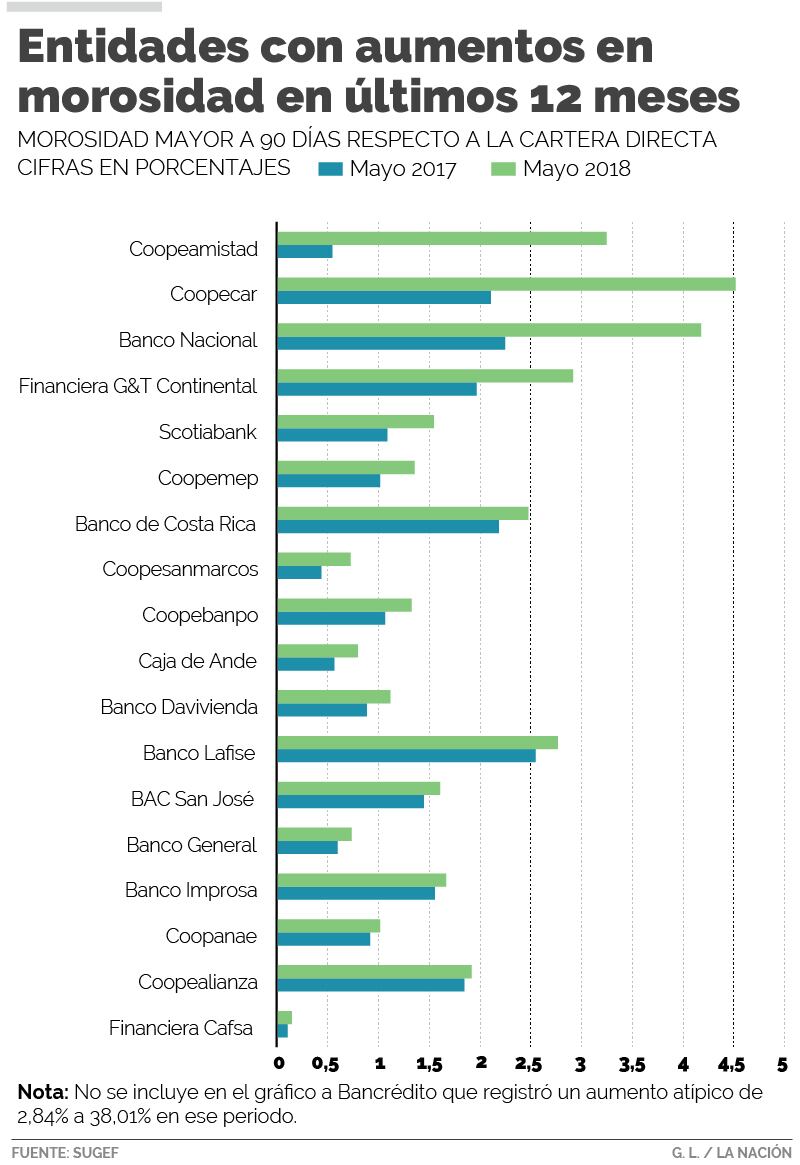

Hay algunas entidades financieras en las cuales se presentaron situaciones particulares que hicieron crecer la morosidad.

En el Banco Crédito Agrícola de Cartago (Bancrédito), entidad actualmente intervenida por la Sugef, la morosidad pasó de un 2,84% en mayo del 2017 a un 38,01% en mayo del 2018. No obstante, su participación en el crédito total es menor a 1% a mayo del 2018.

También, el Banco Nacional registró un incremento de 2,25% a 4,18% en los últimos 12 meses.

La entidad explicó a La Nación que el préstamo de un cliente corporativo provocó un aumento importante en la mora legal y que también incidió la situación económica del país.

LEA MÁS: Banco Nacional prevé normalizar alta mora de créditos 'en dos o tres meses'

“La situación económica del país y el poco crecimiento de las principales actividades han provocado problemas de capacidad de pago a nuestros clientes físicos y jurídicos, aspecto que lo resiente todo el sistema”, detalló la entidad en una respuesta por escrito.

El Banco Nacional es la entidad más grande en crédito (participación de 19% a mayo del 2018) y por lo tanto tiene un peso importante en el resultado total.