Escuchar

Escuchar

¿Por qué el limón mesino, el apio fresco y el atún en agua no están en la canasta básica tributaria? ¿Y por qué no se incluye en en la misma el arroz integral que es más saludable que el corriente?

Estas son algunas de las preguntas que surgieron el 1.° de febrero pasado tras la publicación del reglamento para consulta de la nueva canasta básica tributaria, que regirá a partir de marzo conforme a la nueva Ley de Fortalecimiento de las Finanzas Públicas. El periodo para observaciones del reglamento terminó el 15 de febrero.

Esta canasta, o conjunto de productos, es importante porque actualmente está exonerada del impuesto de ventas y a partir de julio del 2020 tendrá un impuesto al valor agregado del 1%. La tarifa es menor al 13% que regirá para la mayoría de bienes y servicios.

La canasta básica tributaria actual, compuesta por 200 productos, está basada en el decreto 14.082 del 29 de noviembre de 1982, pero ha tenido reformas. Los bienes que salen de la canasta pasarán de no tener tributo a enfrentar un 13%.

Nogui Acosta, viceministro de Hacienda, afirmó que la canasta actual se definía políticamente lo cual generó que, en algún momento, entraran algunos productos que no necesariamente consumen los grupos de menores ingresos.

La nueva Ley de Fortalecimiento de las Finanzas Públicas estableció que el nuevo conjunto de productos se debe definir con base en el consumo efectivo de bienes y servicios de primera necesidad de los hogares que se encuentren en los dos primeros deciles de ingresos (el 20% de hogares con menores ingresos, que en Costa Rica calzan con los pobres).

LEA MÁS: Grupos y particulares piden evaluar más productos en el conjunto que tendrá 1% de IVA

¿Cómo se definieron los productos?

Para seleccionar los bienes que consumen los hogares pobres, el Ministerio de Hacienda se basó en la Encuesta Nacional de Ingresos y Gastos del 2013, la última disponible.

El estudio es responsabilidad del Instituto Nacional de Estadística y Censos (INEC), entidad que invierte un año en la recolección de información en hogares de diferentes niveles de ingreso para obtener su estructura de consumo. Esta encuesta se hace cada cinco años y actualmente se elabora una nueva edición. La publicación está programada para agosto de este año.

Con base en esta información Hacienda obtuvo una lista de 177 que son consumidos en más de 20% por los hogares pobres, detalló Priscilla Piedra, directora general de Hacienda.

Al depurar la lista salieron muchos productos que con la nueva ley son considerados como insumos, los cuales también tienen un tratamiento especial, así como productos que antes estaban en forma general y ahora son específicos.

Por ejemplo, la canasta vigente menciona el “atún en conserva” en forma general y por lo tanto incluía atún en agua, en aceite y con vegetales. No obstante, al evaluar el consumo de los hogares pobres se determinó que lo que más consumen es atún en aceite y por lo tanto ese fue el único que pasó a formar parte de la nueva canasta.

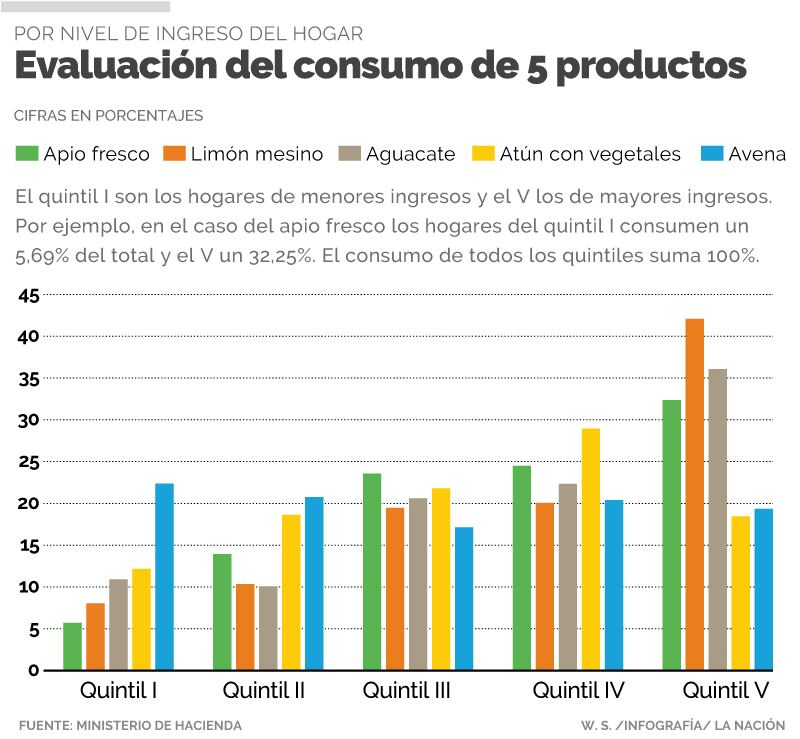

De todo el atún en agua que compran los costarricenses, el 53,31% es consumido por el 20% de los hogares con mayor nivel de ingresos y solo un 3,38% corresponde al 20% de hogares con menores ingresos.

De manera similar, el 20% de los hogares con menos recursos representa el 8% del consumo total del limón mesino mientras que los hogares con mayores recursos el 42%; el 10,91% de todo el aguacate en el país es consumido por los más pobres y el 36,08% por los más ricos. En el caso del arroz integral los hogares más pobres a penas representan el 3,15% del consumo total y quienes tienen mayores ingresos consumen el 78% del producto.

De esta forma, explicó Piedra, si se le aplica un IVA de 1% al arroz integral, por ejemplo, entonces se estaría beneficiando más a los hogares de mayores ingresos.

Entre los productos que ingresaron a la canasta, tras la evaluación, se encuentran la harina de soya, de yuca o pejibaye, los bolis, apretados, flor de Itabo, hojas de plátano, la cebada y la horchata.

Piedra explicó que el impuesto al valor agregado es un tributo regresivo, eso significa que pagan proporcionalmente más respecto a su ingreso los hogares más pobres. Por ejemplo, para un hogar que recibe ¢100.000 significa más pagar ¢1.000 de impuesto que para uno que recibe ¢1.000.000.

Al establecer un tributo más bajo a algunos productos que consume el grupo más pobre se procura reducir la regresividad. La importancia de tener un tributo, de al menos un 1%, residen en la capacidad de captar información de toda la cadena de producción con el objetivo de mejorar la recaudación del impuesto sobre la renta.

Según quedó establecido en la Ley los productores de bienes de la canasta básica tributaria que tienen el 1% también pagan hacia atrás el 1% de IVA; no obstante, la forma en la cual esto se va a aplicar en la práctica genera dudas entre los empresarios. VEA: nota aparte.

Un estudio elaborado por el Observatorio Económico y Social de la Universidad Nacional, y publicado el 19 de febrero, concluyó que la nueva canasta no implicaría cambios sustanciales para los hogares.

“La implementación de los cambios propuestos en la canasta básica tributaria (CBT) no variaría sustancialmente el efecto que tendría la actual canasta (la vigente) sobre los hogares según decil de ingresos”, señala el estudio.

“En los primeros seis deciles (60% de los hogares de menores ingresos), con la nueva canasta se pagará menos por mes (con respecto a lo que pagaría si la CBT no se modificara), aunque con diferencias mínimas. El 40% restante pagará un poco más, pero también con diferencias insignificantes” señaló el estudio.

El estudio consideró un listado de 2.684 bienes y servicios consumidos por los hogares costarricenses, según el decil de ingreso.