Escuchar

Escuchar

La mayoría de los bancos costarricenses registraron menores utilidades en el primer semestre de este año respecto al mismo periodo del año anterior, fruto de la situación de la economía, que se caracterizó por una merma en el otorgamiento de créditos y un incremento en la morosidad.

Según los datos que publica la Superintendencia General de Entidades Financieras (Sugef), de los 16 bancos comerciales públicos y privados del sistema, 12 registraron una menor utilidad en el primer semestre de este año en dicho periodo, y solo cuatro aumentaron sus ganancias.

La fuerte merma en el crédito, que es resultado de la espera de los resultados electorales y de las secuelas del déficit fiscal, generó que las entidades recibieran menos ingresos por el pago de intereses del público.

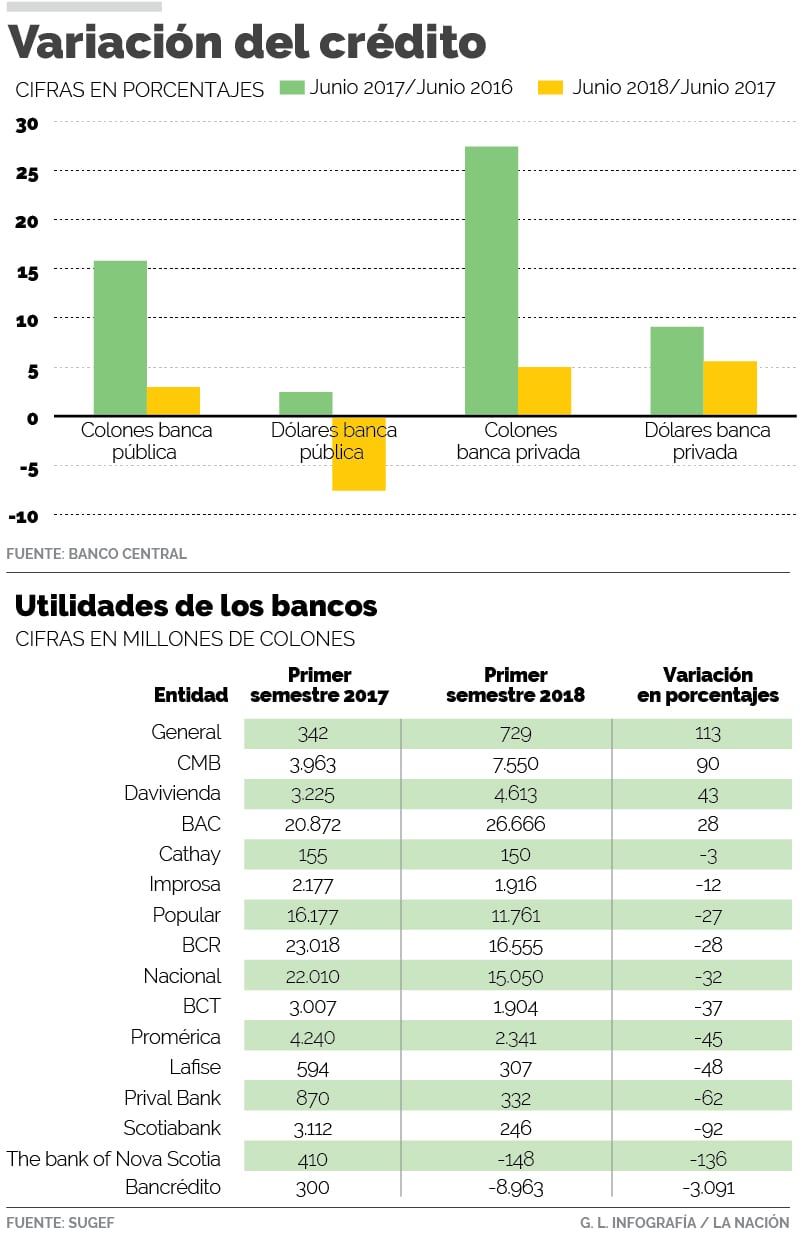

De acuerdo con la información del Banco Central, el crédito en colones en la banca pública pasó de crecer 15,8% en junio del 2017 respecto a junio del 2016 a apenas un 2,9% en junio del 2018 respecto a junio del 2017, mientras que el crédito en dólares cayó este año. En la privada el aumento fue menor en ambas monedas. Vea gráfico.

Por su parte, la morosidad en el sistema financiero subió de 1,69%, en junio del 2017, a 2,43% a mayo del 2018. Todavía no está el dato para todo el sistema financiero, a junio del 2018.

Sin embargo, un caso fue el del Banco Nacional, cuya mora cerró en 4,18% en mayo anterior, lo que ubicó el indicador por encima del nivel de normalidad determinado por la Sugef (3%). La entidad aclaró, en junio pasado, que esto se debió al atraso en la operación de un cliente corporativo, y que “en los próximos dos o tres meses” volverían a la normalidad.

A estos factores se suma también un mayor gasto por estimaciones, que son recursos que las entidades deben apartar para cubrir créditos con problemas (como los relacionados con el cemento chino e Hidrotárcoles) o por otorgar préstamos en dólares a personas que reciben ingresos en colones.

De acuerdo con la información que publica la Sugef, las estimaciones del sistema financiero aumentaron 38% entre junio del 2017 y junio del 2018.

“La realidad es que la economía ha crecido menos en los últimos meses, lo cual ha desacelerado el crédito; además de que el problema fiscal está ocasionando que el ahorro nacional se esté canalizando para financiar el Gobierno y no hacia el sector privado”, comentó María Isabel Cortés, directora ejecutiva de la Asociación Bancaria Costarricense.

Bancos públicos más golpeados

Los bancos públicos Nacional, Costa Rica y Popular fueron los más golpeados con el menor crecimiento en las utilidades.

El caso del Banco Crédito Agrícola de Cartago (Bancrédito) es diferente pues se encuentra intervenido por el Consejo Nacional de Supervisión del Sistema Financiero (Conassif) y ya no capta, ni presta al público.

LEA MÁS: Intervención de Bancrédito se amplió por tres meses más

Gustavo Vargas, subgerente General de Riesgo y Crédito del Banco Nacional, explicó que los principales factores que golpearon la utilidad del banco fueron un menor crecimiento del portafolio de créditos, lo que ha incidido en un menor incremento del esperado en ingresos financieros y un mayor gasto en provisiones de la cartera de crédito.

Razones similares expresó Rossy Durán, gerente Corporativa de Finanzas del Banco de Costa Rica.

“Las utilidades del Banco de Costa Rica se han visto afectadas por una menor colocación en crédito, durante el primer semestre, producto de incertidumbre propia de un año electoral y la expectativa de incremento en las tasas de interés como consecuencia del déficit fiscal”, dijo Durán.

En los bancos privados la caída en utilidades fue menor, e incluso cuatro entidades, los bancos General, CMB, Davivienda y Bac San José, registraron un mayor resultado. Se consultó el criterio de Davivienda y BAC San José, pero al cierre de edición de esta información no se había obtenido respuesta.

Para el analista financiero, Carlos Fernández, exgerente del Banco de Costa Rica, a los bancos privados les fue mejor por varias razones: algo crecieron en crédito durante el semestre, les benefició el aumento en las tasas de interés internacionales, pues reciben más ingresos por los créditos otorgados en dólares, y han diversificado su cartera de crédito hacia actividades que generan rentabilidad como banca de personas, pequeñas empresas, tarjetas de crédito y vivienda.

Por su parte, Anabelle Ortega, directora ejecutiva de la Cámara de Bancos, recordó por qué las menores utilidades pueden afectar el crecimiento de las entidades financieras.

“A mayores utilidades, mayor patrimonio, mayor suficiencia patrimonial y mayores posibilidades de otorgamiento de crédito. Por lo tanto, el principal indicador para la salud y el crecimiento de las entidades está relacionado con los resultados generados por las entidades, netos de todas las deducciones fiscales y parafiscales que correspondan”, explicó Ortega.

Menores utilidades acarrean impacto social

Las menores utilidades que reportan los bancos afectan al fisco, a varias entidades que reciben recursos con base en ellas y a sus beneficiarios, y podría limitar las posibilidades de expandir el crédito hacia futuro.

Tienen impacto en el resultado fiscal porque los bancos aportan recursos importantes por el impuesto sobre la renta, en un momento en el cual el Gobierno urge de ingresos.

A varias entidades las afecta porque la banca pública está obligada por ley a realizar contribuciones parafiscales, que son aportes anuales con destino específico, por ejemplo, al Instituto Nacional de Fomento Cooperativo (Infocoop), la Comisión Nacional de Préstamos para Educación (Conape), la Comisión Nacional de Emergencias y el régimen de Invalidez, Vejez y Muerte (IVM).

Además, el Popular realiza una contribución especial al Fondo de Desarrollo de la Micro, Pequeña y Mediana Empresa (Fodemipyme).

Por impuestos y participaciones sobre la utilidad las entidades trasladaron, en el primer semestre del 2017, un total de ¢44.575 millones, y en el primer semestre de este año el aporte bajó a ¢33.375 millones.

Además, las utilidades alimentan el patrimonio de las entidades financieras el cual, a su vez, fortalece la suficiencia patrimonial que es el capital necesario para hacerle frente a los riesgos que los activos de un banco representan (por ejemplo, que no les paguen los créditos).

Entre mayor sea la suficiencia patrimonial más puede la entidad aumentar los préstamos.

Para el segundo semestre, Carlos Fernández prevé que la situación mejore debido al aumento en las tasas de interés internacionales y la flexibilización de normas que realizó el Conassif de la normativa que obliga a las entidades a crear una provisión especial cuando otorga créditos en moneda extranjera a clientes que tienen sus ingresos en colones.

LEA MÁS: Regulador financiero suaviza requisitos a la banca para otorgar crédito en dólares

“El aumento en las tasas de interés internacionales y la flexibilización de las normas serán factores determinantes en el segundo semestre definitivamente para que los bancos logren mejores utilidades”, comentó Fernández.

No obsante, consideró Fernández, sino se corrige el problema fiscal, es probable que la válvula de escape sea aumentar las tasas de interés en colones y, en consecuencia, la tasa básica pasiva aumentará.

Con esa situación los bancos generarían más ingresos financieros sobre la cartera de crédito actual, no obstante, también tendrían que aumentar sus tasas de interés pasivas (las que pagan al público) y se daría un freno aun mayor al crecimiento del crédito.