Escuchar

Escuchar

El hotel Gaia, ubicado en Manuel Antonio, obtuvo un crédito bancario por $2,6 millones, en el 2006, para efectuar trabajos en el inmueble. Luego de varias ampliaciones el monto prestado llegó a $3,5 millones en el 2011.

La operación se formalizó con tasa de referencia internacional Libor más cinco puntos porcentuales. La crisis económica del 2009 generó que dicha tasa bajara a mínimos históricos y se acercara a cero. Sin embargo, a la empresaria la cuota no se le redujo porque el crédito contaba con tasa piso de 4,52%.

En el 2013, tras un proceso de arbitraje, a la entidad financiera se le ordenó devolver al cliente casi $250.000 porque el uso de la tasa piso generó un pago en exceso.

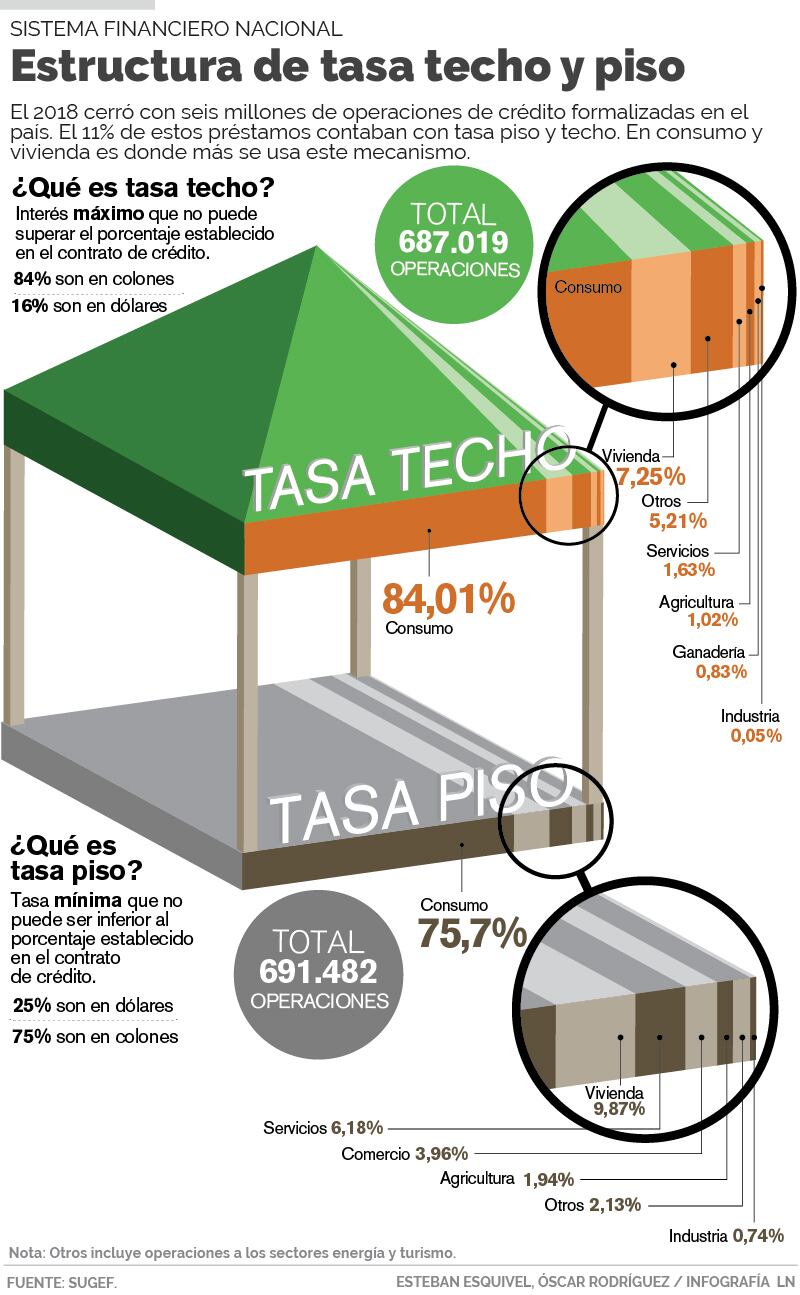

Como este cliente empresarial, el 2018 cerró con un total de 691.482 operaciones de crédito formalizadas con un interés piso, es decir el 11,4% de los seis millones de operaciones de crédito otorgados en el país, confirmó la Superintendencia General de Entidades Financieras (Sugef) a solicitud de La Nación.

La Superintendencia también informó de que existen 687.019 operaciones crediticias con una tasa de interés techo, lo cual equivale al 11,3% del total de préstamos.

La tasa piso y techo son un mecanismo utilizado por las entidades financieras para garantizarse que en un crédito el interés no se reduzca por debajo de un determinado porcentaje, o crezca por encima de una cifra.

El porcentaje mínimo y máximo de una operación se determina en los contratos de crédito firmados por la entidad bancaria y el cliente.

La aplicación de estos topes a las tasas ha generado polémica, pues mediante sentencias judiciales y arbitrajes se han encontrado prácticas abusivas en el uso de dicho instrumento financiero.

Bernardo Alfaro, jerarca de la Sugef, explicó que la tasa piso se usa para asegurar la rentabilidad de un crédito y la tasa techo para proteger al cliente.

“No es posible referirse a esta práctica como ‘abusiva’ sin antes tener en cuenta el entorno en que se desarrollan las operaciones como volatilidad de los mercados y cargas financieras”, destacó Alfaro.

Sin embargo, Rogelio Fernández, director legal de la Asociación de Consumidores Libres, enfatizó que este instrumento se vuelve desproporcionado cuando no hay proporción entre la tasa piso y la tasa techo.

“El uso se considera abusivo cuando. por ejemplo. la tasa techo es inalcanzable, es decir 20 puntos por encima del interés referente. En el caso de la tasa piso, cuando la tasa de referencia baja mucho e impide que el consumidor se beneficie“, afirmó Fernández.

Concentración por sector

Los datos de la Superintendencia muestran que el 75% de las operaciones con tasa piso, es decir 519.809, son en crédito para consumo otorgado a personas y empresas.

En esta clasificación se incluyen las tarjetas de crédito, compra de vehículo, préstamos personales, entre otros.

El 10% son créditos para vivienda y significaban, al cierre del año pasado, 68.271 operaciones. El restante 25% se distribuye entre préstamos de servicios, comercio, agricultura, industria y turismo.

En el caso de las operaciones con tasa techo, consumo y vivienda concentran los mayores porcentajes. En la primera actividad representa el 84% (577.145) y en la segunda, el 7% (49.807), muestran los datos de Sugef.

La Sugef confirmó a este diario que no es posible determinar cuáles entidades financieras usan tasa piso y techo, pues cada institución solo brinda la información del deudor y el tipo de crédito.

La Nación consultó a los bancos que poseen el mayor saldo de préstamos otorgados en el sistema financiero.

En la banca pública, el Banco Popular y el Banco de Costa Rica (BCR) confirmaron que usan dicho instrumento.

El Popular detalló que incorporó la tasa piso y techo en sus operaciones, desde junio del 2017, y que solo el 2% del total de las operaciones de entidad cuentan con dicha cláusula.

Se utiliza para créditos hipotecarios, compra de vehículos nuevos y vivienda; tanto en dólares como colones, informó la Oficina de Comunicación Corporativa del Banco.

“La tasa piso se utiliza debido a la volatilidad que poseen las tasas referenciadas, por lo que las entidades financieras requieren mantener los costos de operación o administrativos (…). Es importante hacer énfasis en que la tasa piso que se utiliza es la misma con la que se formalizó la operación“, confirmó la institución pública.

En el caso del BCR, la entidad estatal informó de que el tope a tasas se usa “prácticamente en todas sus operaciones de crédito“, salvo en las tarjetas de crédito.

“Nuestros ejecutivos en todo momento informan a nuestros clientes sobre su existencia y aplicación, como corresponde“, recalcó por escrito la institución.

En diciembre anterior, el BCR fue condenado, en primera instancia, precisamente por el uso de cláusulas abusivas en una operación de crédito, entre las cuales estaba la tasa piso. El Banco apeló el fallo, el cual aún no está en firme.

El Banco Nacional informó de que dejaron de usar la tasa piso o techo en sus operaciones

“En casos particulares por solicitud del cliente y acuerdo con el banco se puede fijar una tasa piso y una tasa techo simultáneamente en un crédito“, explicó Reinaldo Herrera, director general de Finanzas de la entidad.

El Nacional tuvo dos sentencias adversas, en 2013 y 2015, precisamente por el uso de este tipo de mecanismos. La entidad fue obligada a devolverle a dos clientes empresariales pagos realizados con base en la tasa piso.

En el caso de las entidades privadas, Davivienda y Scotiabank confirmaron que usan ambas tasas tope en algunas operaciones. BAC Credomatic no respondió la consultas enviadas desde el pasado 28 de enero.

Federico Chaves, director de finanzas de Davivienda, dijo que las tasas con topes se usan en áreas como vivienda, consumo y empresas.

“Se usan por diversas razones. Una de ellas es el fondeo (…), así como por razones propias de la actividad financiera y de mercado“, recalcó Chaves.

Por su parte, Scotiabank informó de que los créditos otorgados siguen los “criterios del mercado local“, junto con la asesoría al cliente para brindarle el producto que se ajuste la necesidad.

Sentencias revierten cláusulas abusivas en préstamos

Acudir a la vía judicial o a un arbitraje es la vía como los clientes bancarios han revertido el uso de una cláusula abusiva en un crédito.

Así se detalla en los fallos emitidos, en los últimos años, que obligaron a entidades financieras a devolverle dinero a clientes, por pagos efectuados de más, en el uso de la tasa piso y techo.

Estos procesos no son expeditos, pues obtener un fallo favorable puede tardar hasta 60 meses, detallaron abogados especialistas en protección del consumidor.

Desde el sector financiero se enfatiza que no debe generalizarse. Además de que a los clientes siempre se les informa de las condiciones de los préstamos.

Al cierre del 2018, en el país había formalizadas más de 691.000 operaciones de crédito con cláusulas de topes en las tasas de interés, según datos brindados por la Superintendencia General de Entidades Financieras (Sugef).

La tasa piso y tasa techo son mecanismos financieros que establecen un interés mínimo y uno máximo.

Su utilización, en principio, permite a la entidad financiera garantizarse una rentabilidad con el crédito y al cliente, protegerse de subidas de las tasas de interés.

La aplicación de dicho instrumento no está regulada en ninguna ley ni normativa de supervisión. Cada banco establece sus propios parámetros.

Los reclamos judiciales más usuales son por el uso de la tasa piso. En 2016, una empresa automotriz obtuvo un fallo favorable de la Sala Primera en el cual se ratificó la devolución de $1 millón a la compañía.

La firma suscribió un crédito, en el 2007, por casi $8 millones por una plazo de 12 años. El interés se estableció en tasas Libor más 2,6 puntos porcentuales y una tasa piso de 6,45%.

Cuando la operación se inició, la Libor a seis meses estaba a 5,35%, pero para 2014 el interés de referencia bajó a 0,36%.

Debido al interés mínimo del contrato, el cliente nunca se benefició de las tasas y pagó de más a la entidad financiera, detalló Adriana Rojas, abogada que representó a la empresa.

Rojas explicó que al final el banco amortizó el $1 millón al préstamo, en vez de devolverlo directamente a la compañía.

“Cada banco establece una herramienta de protección en caso de que las tasas bajen mucho. Pero también debe crearse una herramienta para proteger al cliente y que no afecte su capacidad de pago”, afirmó la jurista.

Rojas resaltó que la tasa techo es la protección al usuario, pero las instituciones ponen un interés muy alto y “es imposible alcanzar este interés”.

Para Luis Ortiz, asesor legal de la Cámara de Bancos, no se puede generalizar sobre si la tasa piso es una condición abusiva.

“Se deben evaluar las circunstancias de cada caso, a saber: si se cumplió o no con la debida información al cliente o las condiciones generales del crédito”, destacó Ortiz.

El caso más reciente ocurrió en diciembre pasado y la sentencia fue contra el Banco de Costa Rica.

El Tribunal Contencioso Administrativo encontró que la tasa piso de 19,25% usada en un préstamo a una pyme fue abusiva dado que minó la capacidad de pago del cliente.

“Esta Cámara de Juezas considera que le asiste la razón a la firma justiciable, por cuanto sin mediar justificación técnico-jurídica alguna, se fija este porcentaje mínimo a percibir por el Banco, en condición de tasa piso, pese que la tasa básica pasiva sea fluctuante”, se detalla en el fallo.

El BCR declinó referirse al caso, pues fue una sentencia en primera instancia y ya apelaron.

Sin embargo, la entidad enfatizó que siempre informa a sus clientes debidamente sobre las condiciones de lo créditos.

Entrevista con Bernardo Alfaro

Jerarca de Sugef: ‘No es posible referirse a practica abusiva’

Bernardo Alfaro, jerarca de la Superintendencia General de Entidades Financieras (Sugef), sostiene que el uso de la tasa piso y tasa techo brindan una protección tanto a la entidad financiera como al cliente.

- ¿Hay alguna normativa de Sugef que regule los requerimientos de tasa piso y techo?

- No hay (...) las competencias de la Sugef se centran en velar por la estabilidad y solvencia del sistema financiero, lo cual no abarca los términos en que estas prestan servicios, por lo que la Superintendencia no ha emitido ninguna normativa que regule tasas piso. Eso corresponde a las estructuras de costos y a las políticas internas de cada intermediario.

- ¿Cada entidad financiera supervisada establece los parámetros según la conveniencia?

- Es correcto, tal como se indicó anteriormente.

- ¿El uso de estas tasas son una condición abusiva que atenta contra los consumidores de servicios financieros?

- La discusión sobre tasas piso y techo en la banca ha sido intensa en los últimos años; no es posible referirse a esta práctica como ‘abusiva’ sin antes tener en cuenta elementos del entorno en que se desarrollan las operaciones: la volatilidad de los mercados y de las cargas financieras de la plaza pueden exacerbarse bajo diferentes circunstancias, con lo cual es un criterio complejo de emitir.

“Instrumentos como las tasas piso se utilizan para asegurar la rentabilidad de los productos colocados en un mercado volátil y, sobre todo, considerando que las entidades hacen gestión de plazos, es decir, suelen captar a plazos distintos de aquellos a los que colocan los créditos.

“Sin esas tasas podría ocurrir que una entidad tenga que captar dinero “caro” en un momento dado a cierto plazo fijo y, luego, al descender las tasas, los ingresos por los créditos que concedió a tasa variable pueden descender, dejándole en tal caso un margen de intermediación menor o negativo, a menos que se haya protegido con un piso.

“También puede ocurrir lo contrario, que suban las tasas y por ende las ganancias del banco se incrementen; por ello, lo correcto es proteger también al cliente y, por ende, acompañar la tasa piso con una tasa techo. De ese modo, tanto el banco como el cliente quedarían protegidos“.

- ¿Hará Sugef o Conassif la implementación de parámetros básicos sobre el uso de estas tasas?

- Las entidades reguladas pueden ofrecer diversas opciones para que cada usuario elija. Pueden ofrecer créditos sin tasas pisos ni techo, o bien créditos con ambas tasas.

“El papel del supervisor en materia de educación financiera sería en todo caso brindar información y formación hacia los ciudadanos para que tomen decisiones informadas conociendo sus deberes y derechos“.

Nota del editor. Esta nota se corrigió el 19 de febrero para consignar en el texto que las dos principales actividades que utilizan tasa de interés techo son consumo y vivienda, y no comercio y vivienda, como inicialmente se indicó.