Escuchar

Escuchar

A partir de ahora, el crédito en los planes de Ahorro del Instituto Nacional de Vivienda y Urbanismo (INVU) tendrán una tasa de interés del 7%, en vez del 9% que imperó por años.

El acuerdo lo tomó la entidad en la sesión de Junta Directiva del 28 de julio y se anunció la mañana de este lunes en conferencia de prensa.

La entidad introdujo cambios para dos tipos de clientes: los que suscriban contratos a partir de hoy y los que están en fase de ahorro.

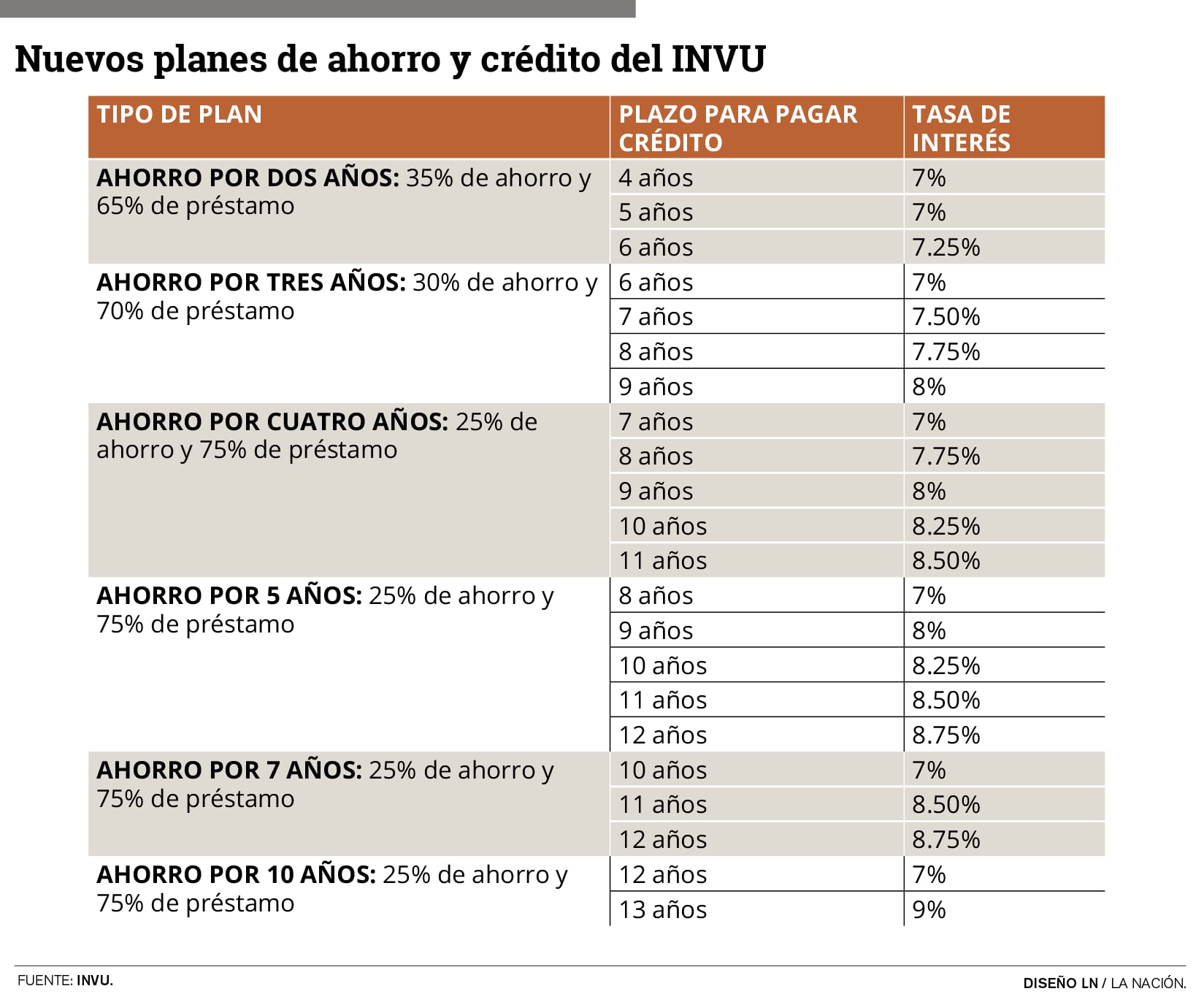

Los primeros podrán elegir entre seis planes de ahorro–en vez de los nueve anteriores–, cada uno con varias opciones de plazo para pagar el crédito, el cual será de tasa fija: con el plazo más corto se paga 7% de interés, y conforme aumente el periodo crece también la tasa.

El ahorro se puede hacer en un plazo de mínimo dos años, y máximo de 10.

Así, por ejemplo, una persona que quiera ahorrar durante tres años puede pagar el crédito a seis años con un 7% de interés o, si lo prefiere, pagar a siete años con una tasa de 7,5%, a ocho años con 7,75% o a nueve años con 8%.

Marco Hidalgo, gerente del INVU, explicó que el monto del préstamo depende en cada caso, pero se prestará desde ¢1 millión hasta ¢139 millones.

El periodo mínimo de ahorro para cambiarse de plan será de 24 meses, con las cuotas al día.

DEL ARCHIVO:INVU bajará interés del 9% en préstamo para comprar casa

El cambio en el sistema de ahorro del INVU se realizó a partir de un estudio actuarial contratado a la empresa Novaster.

"Concluimos, con respaldo financiero y jurídico, que el sistema de ahorro y préstamo del INVU constituye la opción para que nuestros jóvenes disfruten de las bondades de un financiamiento seguro, con estabilidad presupuestaria para el bolsillo familiar, puesto que la cuota es fija y la tasa de interés es la más baja del mercado", expresó Sonia Montero, presidenta ejecutiva del INVU.

Ajustes a planes anteriores

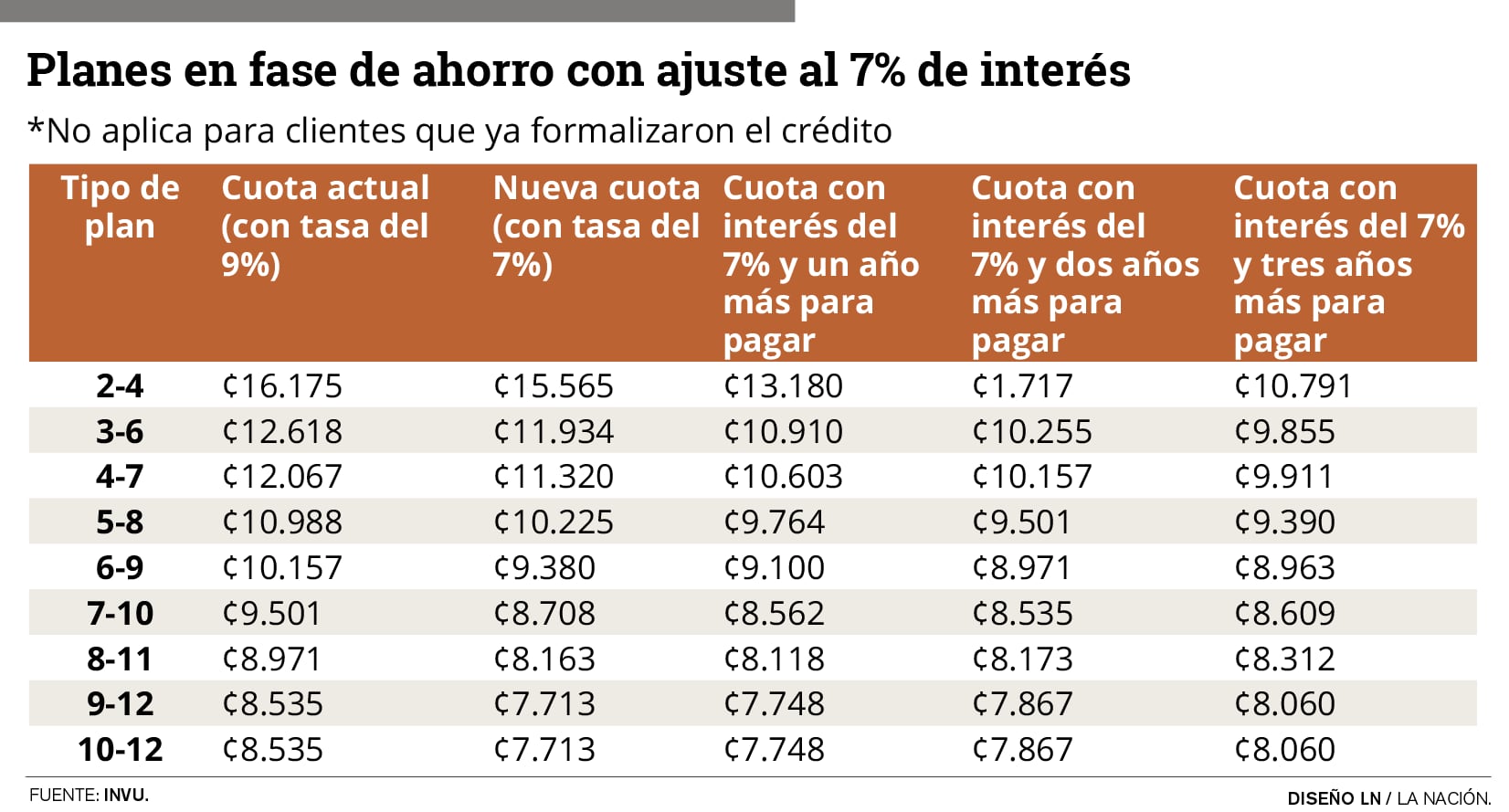

Quienes ya tengan contratos activos –siempre y cuando aún estén en fase de ahorro– podrán pasarse de la tasa de 9% a la de 7% y mantener el plazo para el pago del préstamo pactado originalmente. También podrán pedir hasta tres años adicionales para cancelar la deuda, pero verán aumentada la tasa de interés en un 1% por cada año agregado.

Esas alternativas no aplican para quienes ya tienen un crédito activo con los planes anteriores.

"Los clientes que tienen contratos suscritos con nosotros pero no han formalizado su operación de préstamo, pueden optar por variar el interés al 7% e incluso a ampliar el plazo de amortización de la deuda. Si ya tengo mi operación crediticia activa, ya está pactada de esta forma y no puede variar", explicó Hidalgo.

Según Hidalgo, quienes opten por ampliar el plazo pagarán una cuota más baja, pese a que se aumente la tasa de interés.

"Yo aumento el plazo y la cuota disminuye, lo que le da al cliente mayor liquidez. Eso le va a permitir tomar otras decisiones o hacerle frente a las obligaciones que tenga", señaló el funcionario.

De esa forma, una persona que tiene activo un plan 2-4 (dos años de ahorro y cuatro para pagar el crédito) que con las condiciones actuales habría pagado una cuota mensual de ¢16.175, si elige acogerse al 7% pagaría ¢15.565.

Si además de cambiar de tasa pide un plazo mayor para pagar (es decir, cancelar en cinco años), tendrá un interés de un 8% y una cuota de ¢13.180.

Con el sistema actual, el INVU tiene 50.000 clientes activos, informó la entidad.

En 2014, un informe de la Contraloría General de la República cuestionó el manejo que se dio por años al Sistema de Ahorro y Préstamo (SAP). El ente contralor detectó desorden en el archivo de los documentos, así como una desviación del 11% de los contratos a empresas vinculadas a agentes de ventas de esa entidad, entre el 2009 y el 2013.

DEL ARCHIVO: Despido de 18 agentes del INVU le costará al Estado ¢818 millones

En ese mismo año, el INVU gestionó la finalización de la relación laboral con 18 agentes de ventas del (SAP), con el objetivo de frenar la cancelación millonaria de cargas sociales que realizaba la institución sobre las comisiones reportadas por esos empleados.