Escuchar

Escuchar

El talento de José Cambronero para el baile es lo que le permite, a sus 72 años, hacerse cargo de su hogar, conformado por él, su esposa y dos de sus hijos.

La comida y la mayor parte de los servicios públicos corren por su cuenta. El hijo del medio paga algunos recibos y los estudios del menor se financian principalmente con la beca de la universidad, aunque eventualmente don José le ayuda con algún gasto extraordinario.

“Incluso al mayor, cuando se ha quedado sin trabajo y diay, está con la chiquita, entonces ahí vemos cómo hacemos", contó Cambronero.

Los ingresos provienen de su pensión del Poder Judicial, de la cual le llegan unos ¢220.000 al mes, así como de las clases de baile que imparte al grupo Las Perlas Doradas, de la Asociación Gerontológica Costarricense (Ageco) y a los centros educativos que contratan sus servicios.

Para los imprevistos familiares están los excedentes de dos cooperativas a la que está asociado. No es mucho dinero, pero ha sido de utilidad en caso de emergencias. Si no alcanza con eso, saca un préstamo.

Don José cuenta que su trabajo le ha enseñado que son muchos los adultos mayores que, al igual que él, son el sostén de sus hogares, e incluso ayudan a cubrir los gastos de otros familiares.

Esa percepción la confirma una investigación del Centro Centroamericano de Población (CCP) de la Universidad de Costa Rica (UCR), la cual encontró que en el país, el aporte económico que hacen los adultos mayores a sus familias, en general, es mayor del que reciben.

El estudio lo coordinaron los investigadores Pamela Jiménez y Luis Rosero, a partir de la más reciente Encuesta Nacional de Ingresos y Gastos del Instituto Nacional de Estadística y Censos (INEC), correspondiente al 2013.

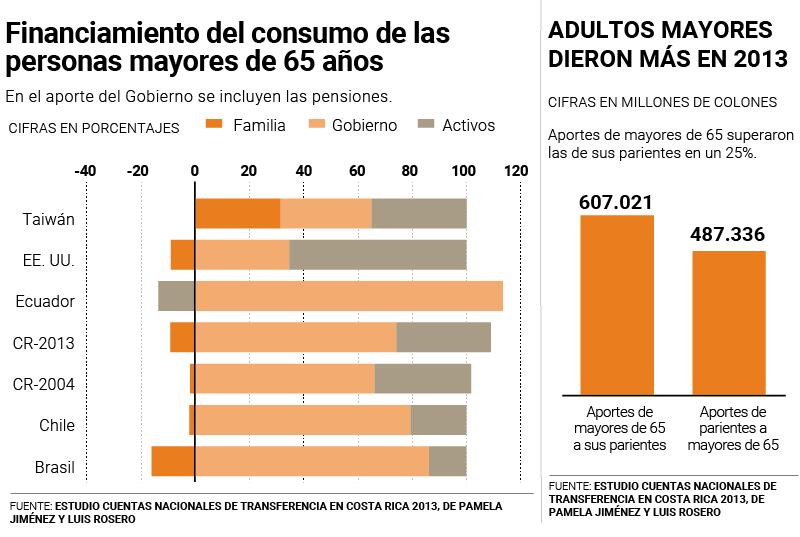

Ese año, según el estudio, las contribuciones que hicieron las personas mayores de 65 años a sus familiares en el país sumaron los ¢607.021 millones, mientras que las que recibieron de los parientes alcanzaron los ¢487.336 millones. La diferencia fue de un 25%.

La investigación de economía generacional analizó las formas en que se financia el consumo de los grupos etáreos, así como los aportes que hacen las distintas generaciones de una familia para financiar los gastos de otros parientes.

“Los adultos mayores no son por lo general una carga para sus familias, por el contrario, dan más de lo que reciben en transferencias, incluso a edades avanzadas”, concluye el estudio.

Jiménez explicó que ese cálculo corresponde a un promedio nacional en términos netos, al evaluar cuánto dinero transfieren los adultos mayores a sus familias y cuánto dinero reciben de ellos.

"Puede que yo le transfiera recursos a mi abuelo, le compre comida, le pague servicios domésticos para que le lleguen a limpiar, o que mi mamá le pague una enfermera, pero también puede ser al revés. Mi abuelo puede pagar la educación de mis hijos, puede ayudarme a mí a pagar la tarjeta de crédito o la hipoteca, o me da un cierta cantidad de mesada”, señaló la investigadora.

LEA MÁS: Pobreza golpea a miles de adultos mayores cada vez más

El estudio además encontró que, en 2013, las edades superavitarias, en las cuales los costarricenses dieron a sus familias (en promedio) más de lo que recibieron de ellas, se extendieron desde los 26 hasta los 82 años de edad. En 2004, ese periodo finalizaba a los 76 años.

“Lo que puede estar pasando es que tomen recursos de su pensión y se los transfieran a sus familiares, o que tomen recursos de sus ahorros y se los den a sus familiares; o recursos de trabajo, si algunos todavía trabajan”, explicó Jiménez.

De acuerdo con el INEC, en el 2018 en el país habitaban 546.000 personas mayores de 65 años (de las cuales 274.000 están pensionadas por el régimen de IVM, de la Caja Costarricense de Seguro Social). Se proyecta que, para el 2050, este grupo etario rondará los 1,3 millones de personas.

Para el CCP, el próximo paso será determinar la relación entre los aportes que hacen los mayores de 65 a sus hogares y los recursos que reciben de ellos según estrato socioeconómico, ya que los investigadores tienen claro que la capacidad económica de los hogares puede modificar dicha relación. Dicha investigación, según Jiménez, está en curso.

El centro de investigación planea actualizar su estudio con datos de la Encuesta Nacional de Ingresos y Gastos 2018 - 2019, cuyos resultados aún no se han publicado.

Dependen cada vez más de las transferencias estatales

La investigación de Jiménez y Rosero analizó cómo se financia el consumo de las personas mayores de 65 años en Costa Rica, teniendo en cuentra tres fuentes de recursos: la familia, el Estado y los activos con que cuente la persona.

Se consideran transferencias estatales aquellas relacionadas con la salud, la educación y las pensiones, dado que las jubilaciones de regímenes como el de Invalidez, Vejez y Muerte (IVM) son solidarios y, en la práctica, confieren al pensionado más recursos de los que cotizó.

Como activos se catalogan los ahorros, inversiones y propiedades que posea la persona.

Los investigadores encontraron que, todavía en 1991, las familias aportaban menos de un 10% del costo de todos los bienes y servicios que requerían sus adultos mayores, luego de descontar los ingresos laborales, que en la mayoría de los casos son muy bajos e inexistentes.

Ya para el 2004, las familias dejaron de financiar el consumo de sus parientes adultos mayores, y sus aportes cayeron por debajo del 0%.

En contraposición, lo que muestra el estudio es que los adultos mayores dependen cada vez más de las transferencias estatales: dicha fuente financió un 43% de su consumo en 1991, un 66% en 2004 y un 74% en 2013.

Y, a la vez, bajó el financiamiento a través de activos. En 1991, los ahorros e inversiones representaban casi un 50% de los ingresos, y para 2013 cayeron a un 35%.

“Hay varios motivos, uno es el incremento en el régimen de pensiones no contributivas, que significó un incremento importante porque personas que no cotizaron, que probablemente están en condición de pobreza y probablemente antes no tenían una pensión, que ahora reciben una pensión. Por otra parte, hay otra cuestión que uno podría considerar, y es que las personas no ahorran porque esperan que el Estado las vaya a sostener”, dijo Jiménez.

Para Jiménez, los resultados del estudio son un llamado de atención para que el país deje de postergar reformas estructurales que garanticen la solvencia de los regímenes de pensiones. La investigadora también instó a considerar que los tratamientos que requiere la creciente población de adultos mayores son más costosos que los que brindaba la seguridad social cuando nació, por lo que ese sistema también tendrá que transformarse.