Escuchar

Escuchar

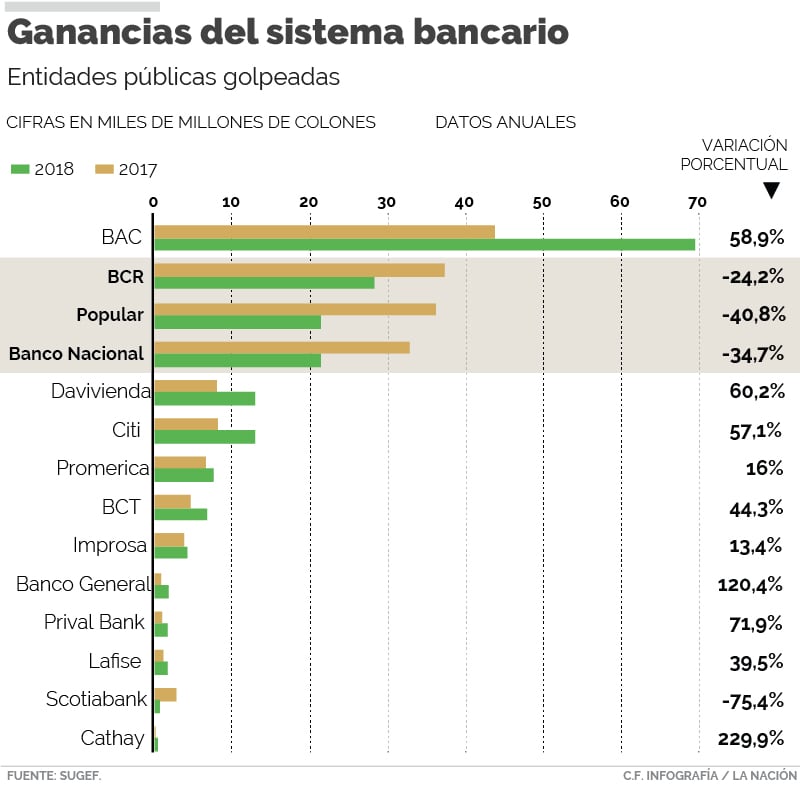

Los bancos públicos reportaron una fuerte caída en sus utilidades el año pasado, atribuida por estas entidades al deterioro del crédito, principalmente, debido a la desaceleración de la economía costarricense.

Durante el 2018, la colocación de préstamos se volvió más lenta y hubo operaciones que entraron en problemas de pago, lo cual golpeó con más crudeza al Banco Nacional de Costa Rica (BNCR), el Banco Popular y el Banco de Costa Rica (BCR).

La razón es que estas tres entidades aglutinan la mayoría de la cartera de préstamos bancarios, con el 56% del saldo de ¢17,5 billones al cierra del año pasado, según datos de la Superintendencia General de Entidades Financieras (Sugef).

Por su parte, la mayoría de bancos privados sí tuvo una mejora en las ganancias netas (luego del pago de impuestos y aportes parafiscales), en buena parte como resultado de recortes en gastos administrativos y después de sanear la cartera de préstamos catalogados como malos, se detalla en la información financiera reportada a la Superintendencia.

En este sector sobresalió BAC Credomatic que fue la institución con la mayor ganancia del sistema bancario, con ¢69.529 millones, es decir, casi 60% en comparación con el 2017.

La ralentización del crédito se agudizó, en el 2018, luego de iniciar un proceso de menor crecimiento desde el 2017.

En enero del año anterior, el saldo total del crédito bancario creció 7% y finalizó en diciembre con una variación interanual del 5,5%, según el Banco Central.

Asimismo, el índice mensual de actividad económica (IMAE) cumplió, en noviembre pasado, siete meses consecutivos de desaceleración y cerró con un incremento interanual de 1,93%.

Resultados de la banca pública

De los bancos públicos, el Popular fue el que reportó la mayor reducción porcentual de ganancias, con 40,7%, en el 2018.

La entidad ganó ¢21.402 millones el año pasado, mientras que en el 2017 fueron de ¢36.127 millones, según los datos publicados por la Sugef.

La entidad afirmó, mediante su Oficina de Comunicación Corporativa, que la incertidumbre económica del año anterior provocó una reducción de los ingresos financieros y el aumento, a su vez, en el costo de los recursos en el mercado.

De hecho, el costo del fondeo con sus clientes ascendió a ¢93.021 millones en el 2018, es decir, 35,3% más versus el año previo, cuando fueron ¢68.741 millones, según datos de Sugef.

“Las expectativas para el año 2019 en el caso del Banco Popular son optimistas, proyectándose resultados positivos con indicadores estables y crecientes”, destaco el Popular.

Por su parte, el Banco Nacional cerró, el año pasado, con una ganancia neta de ¢21.391 millones, es decir, 34,7% menos frente a los ¢32.763 millones del 2017.

Reinaldo Herrera, director general de Finanzas del BNCR, explicó que la menor ganancia se debió al deterioro de operaciones de crédito.

La reserva de créditos que enfrentaron problemas de pago fue por ¢78.864 millones el año pasado, mientras que, en el 2017, fueron ¢54.087 millones, según el reporte de Sugef.

“La desaceleración económica ha impactado la capacidad de pago de algunos de los clientes, generando mayores niveles de atraso, lo cual conlleva a que debemos generar mayores estimaciones crediticias para estas operaciones”, resaltó Herrera.

La entidad cerró el año pasado con un indicador de morosidad de 3,31%, cuando el porcentaje de normalidad es del 3%, según las exigencias de Sugef.

Los problemas del BNCR se dieron principalmente por los atrasos en el pago de los $103,5 millones prestados a Hidrotárcoles, para la construcción de un proyecto hidroeléctrico.

LEA MÁS: Provisión para cubrir crédito a Hidrotárcoles drena 26% de las ganancias del BNCR

Herrera recalcó que esperan una mejora en la cartera de crédito este año, debido a gestión de cobro y arreglos de pago de operaciones en problemas.

La expectativa del Nacional es que, durante el 2019, haya una reactivación en la demanda de dinero por parte de empresas y familias, tras la aprobación de la reforma fiscal.

En el BCR la ganancia del 2018 fue de ¢28.315 millones, es decir, 24,2% menos frente al año previo cuando ascendió a ¢37.354 millones, según los registros de Sugef.

Douglas Soto, gerente general del Banco de Costa Rica, comentó que la incertidumbre generada por las elecciones presidenciales y la situación fiscal del Gobierno afectó el crédito.

“El decrecimiento en la utilidad, con respecto al año 2017, corresponde inicialmente a la situación de mercado, que incrementó las tasas de nuestros pasivos y a su vez, el costo de fondeo”, explicó Soto.

El jerarca explicó que la absorción de Bancrédito no tuvo un efecto relevante en el resultado de las utilidades, pues representó menos del 1%.

Tarjetas impulsan al BAC

El incremento de casi 60% en las ganancias del BAC Credomatic, en el 2018, obtienen buena parte del impulso en la decisión de la entidad, a partir del 2017, de consolidar “bajo la sombrilla del Banco” el negocio de tarjetas de crédito de Credomatic.

La decisión generó que, el año pasado, los ingresos financieros de la entidad por prestar dinero casi se duplicaran, pues pasaron de ¢191.655 millones, en el 2017, a ¢327.574 millones, en el 2018.

Por ejemplo, solo los ingresos generados por los productos de las tarjetas ascendió a ¢41.294 millones en el 2018, mientras que, en el 2017, fueron ¢6.972 millones, reportó el BAC a la Superintendencia.

El negocio de tarjetas de crédito de la entidad cerró, el año pasado, con un saldo colocado por ¢569.233 millones, es decir el 22,4% de la cartera total de crédito de la entidad que cerró en ¢2,6 billones.

“La estrategia es consolidar una sola marca BAC Credomatic, por lo tanto, toda la cartera de tarjetas se mantiene dentro del balance (del Banco)”, explicó Esteban Bonilla, gerente financiero de la institución privada.

LEA MÁS: BAC Credomatic consolida negocios de banca y tarjetas bajo una sola marca

Bonilla resaltó que la cartera de tarjetas de crédito con atrasos en el pago también está incluido en el resultado de la entidad.

En otros bancos privados el resultado positivo se logró luego de disminuir, respecto al 2017, la estimación por créditos deteriorados. Así como los gastos relacionados con costos administrativos y de personal.

Ese fue el caso de Prival Bank cuya reserva por préstamos en problemas fue de ¢300 millones en el 2018, es decir, 53% menos frente al año previo.

Sergio Ruiz, gerente general de Prival, declaró que lograron la mayor rentabilidad (la entidad ganó ¢1.753 millones, 71% más), con una mezcla de reducir gastos administrativos (casi 10%) y sanear la cartera de crédito.

Lo resultados de esta entidad reflejan, también, una mejorar en la calidad de las garantías crediticias y la venta de bienes adjudicados de operaciones en problemas.

Scotiabank fue la única entidad bancaria privada que contrajo sus ganancias.