Escuchar

Escuchar

El proyecto de ley de renta global reduciría el impuesto de renta que deben pagar los trabajadores independientes, quienes hoy están obligados a desembolsar al Ministerio de Hacienda mucho más dinero que los asalariados.

El ajuste sería especialmente beneficioso para los independientes con bajos ingresos, según un cálculo elaborado por La Nación con base en la estructura de cobro que plantea el proyecto de ley.

Mientras más bajos sean los ingresos de la persona, mayor será la reducción del impuesto de renta.

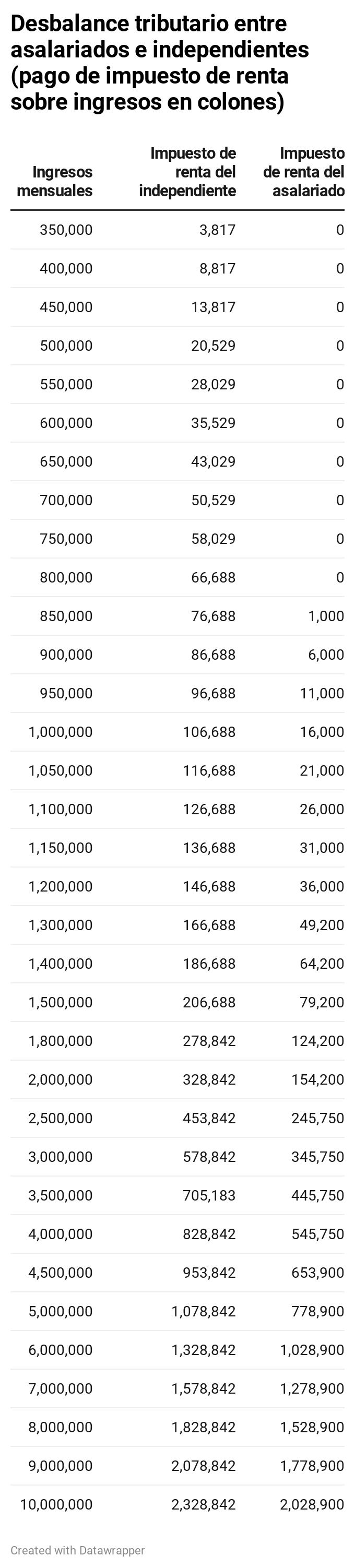

Por ejemplo, el tributo bajaría de ¢43.000 mensuales a ¢0 para una persona que hoy percibe un ingreso neto promedio de ¢650.000 al mes, o bien, de ¢7,8 millones al año.

En el caso de un independiente con ingresos netos por el orden de ¢1 millón mensual, el pago del tributo de renta pasaría de ¢106.700 a menos de ¢32.000, lo que corresponde a una caída del 70%.

Si se trata de una persona con ingresos mayores, de ¢4 millones mensuales en promedio, la reducción sería porcentualmente menor. El tributo pasaría de ¢828.800 a ¢702.000, es decir, un 15% menos.

El cambio obedece a que este proyecto de ley equipararía el cobro del impuesto de renta entre asalariados y personas físicas con actividad lucrativa, entre los que están comerciantes, contratistas, proveedores de servicios, agricultores o profesionales liberales, entre otros.

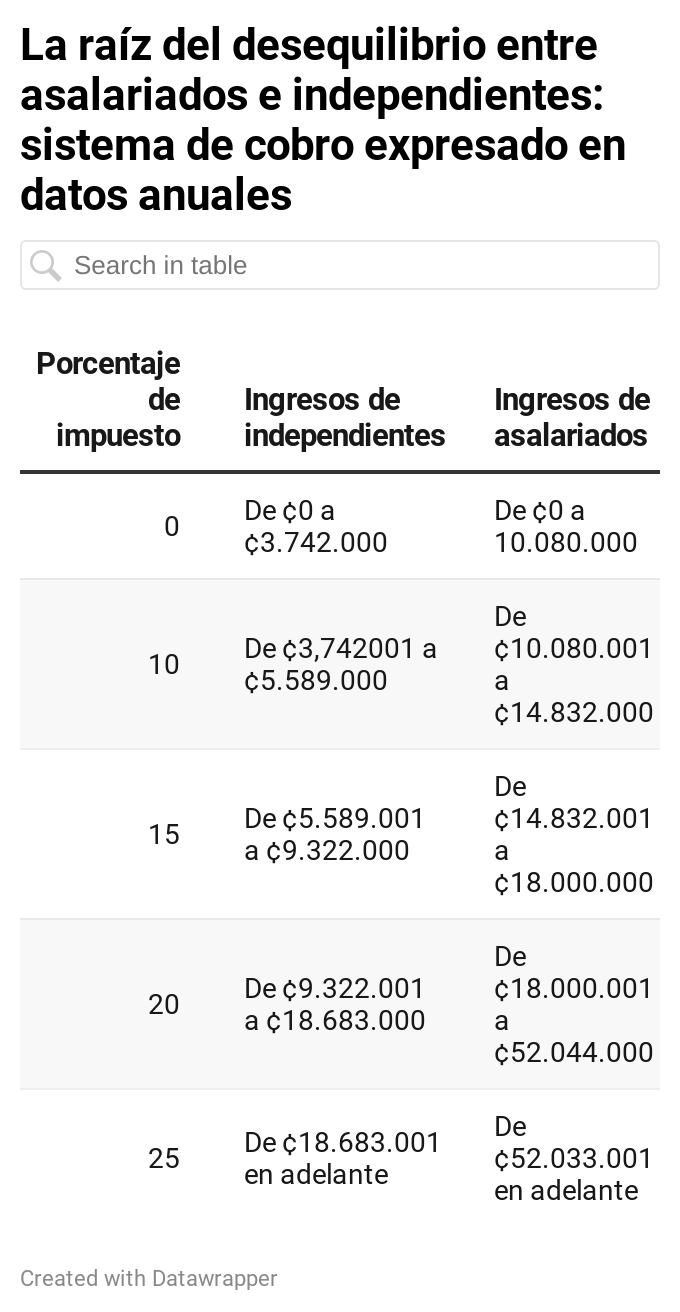

Actualmente, los asalariados pagan menos renta a Hacienda porque la ley les concede un monto exento de impuesto mucho mayor que a quienes trabajan por cuenta propia.

Los asalariados pagan impuesto de renta por su salario a partir de los ¢842.000 mensuales, lo que equivale a ¢10,1 millones anuales.

A los independientes, en cambio, la ley les exige pagar el impuesto de renta sobre sus ingresos netos a partir de los ¢3,7 millones anuales.

Al comparar los impuestos de ambos sectores y exponerlos de forma mensual, se observa una diferencia como la siguiente: un independiente con ingresos netos por ¢1 millón paga ¢108.000 en impuestos, pero un independiente con un salario por el mismo monto solo desembolsa ¢16.000.

El primero debe entregarle al Gobierno el 10% de lo que generó, mientras que el segundo solo el 1,6%.

En ambos casos, se aplican tasas progresivas que van del 10% al 25% sobre los excesos a partir del monto libre de impuesto.

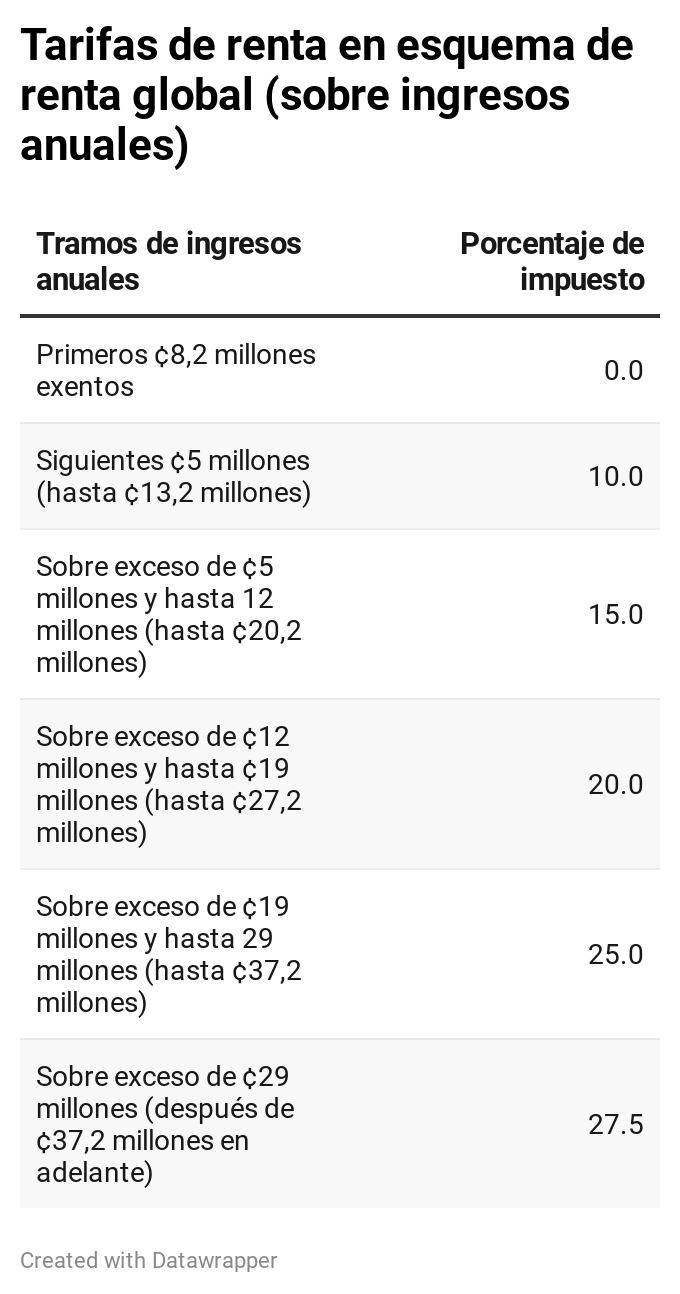

El proyecto de renta global equiparará la cifra a partir de la cual deben tributar asalariados e independientes en ¢8,2 millones anuales, monto que sería llamado el mínimo vital, y se aplicarían las mismas tasas de impuesto.

Con el mismo ejemplo de ¢1 millón, ambos pagarían ¢31.600 de renta, el 3,1% de los ingresos que obtuvieron.

En consecuencia, los asalariados tendrán un aumento en su tributo y los independientes, una rebaja.

LEA MÁS: Renta global: Impuesto al salario subiría entre ¢1.000 y ¢21.000 para el 20% de los asalariados

¿Se pueden aplicar deducciones?

La rebaja para los independientes podría ser mayor si argumentan ante Hacienda tener alguna de las condiciones que el mismo proyecto prevé para aumentar el monto mínimo vital, lo cual también aplicaría para los asalariados.

Por ejemplo, por un cónyuge, el mínimo vital se puede aumentar en ¢250.000; también se pueden adicionar ¢150.000 por cada hijo menor de edad o hasta de 25 años si está estudiando, así como un máximo de ¢452.000 por el pago de intereses de la primera vivienda con hipoteca o por alquiler de casa.

Si un independiente alega pago de casa y tener dos hijos dependientes, el impuesto bajaría de la siguiente forma: el pago del trabajador que percibe ¢1 millón anual bajaría de ¢106.700 a ¢25.400, y el de uno que gana ¢4 millones, de ¢828.800 a ¢684.000.

No obstante, si una persona con una única actividad lucrativa está acogida a un régimen de tributación simplificado, en el que paga una tarifa del 10%, no puede aprovechar estas deducciones. Así lo especifica el proyecto de ley.

Fabio Salas, socio de Impuestos de Deloitte, explicó que así sucede, por ejemplo, en el caso de los taxistas o los comerciantes de la feria del agricultor, actividades en las que se busca una manera más sencilla de pagar impuestos dependiendo de un factor de medición.

Para los taxistas, el impuesto se aplica sobre el kilometraje y se cobra de forma trimestral.

Solo si es actividad única

Los ejemplos expuestos, en este artículo, solo son válidos si el trabajador independiente tiene una única actividad que le genera ingresos, pues el proyecto de renta global, precisamente, busca unificar todos los ingresos que una persona tiene, de diversas fuentes, para calcular su impuesto de renta.

Fabio Salas puso el ejemplo de un médico que trabaje para la Caja Costarricense de Seguro Social (CCSS) y que, a la vez, tenga su consultorio privado.

En ese caso, ese profesional tiene la doble condición de asalariado y trabajador independiente. Entonces, tendrá que sumar los ingresos anuales de ambas actividades, restar el mínimo vital y pagar el impuesto sobre la diferencia.

Cálculo de ingreso neto

El cálculo de renta de los cuentapropistas se hará sobre los ingresos netos, explicó el socio de impuestos de Deloitte.

Salas precisó que el proyecto de ley establece que, para las personas físicas con actividad lucrativa, se aplicará el mismo esquema de deducción de gastos que se les concede a las sociedades jurídicas en el artículo 68.

Dentro de los gastos deducibles están, por ejemplo, los costos de producción de los bienes y servicios, útiles, necesarios y pertinentes para producir la renta, al igual que los salarios pagados a dependientes.

También, se pueden deducir los pagos de primas de seguros contra incendio, robo, hurto, terremoto u otros riesgos, así como los intereses y otros gastos financieros relacionados con el giro del negocio.

Esto significa que, una vez que la persona reporta todos los ingresos por venta de servicios, puede descontar los gastos en que incurrió para generar su actividad. La diferencia es el ingreso neto.

Sobre este ingreso neto, entonces, podrá restar el monto mínimo vital y, a partir de ahí, se calculará su impuesto.