Escuchar

Escuchar

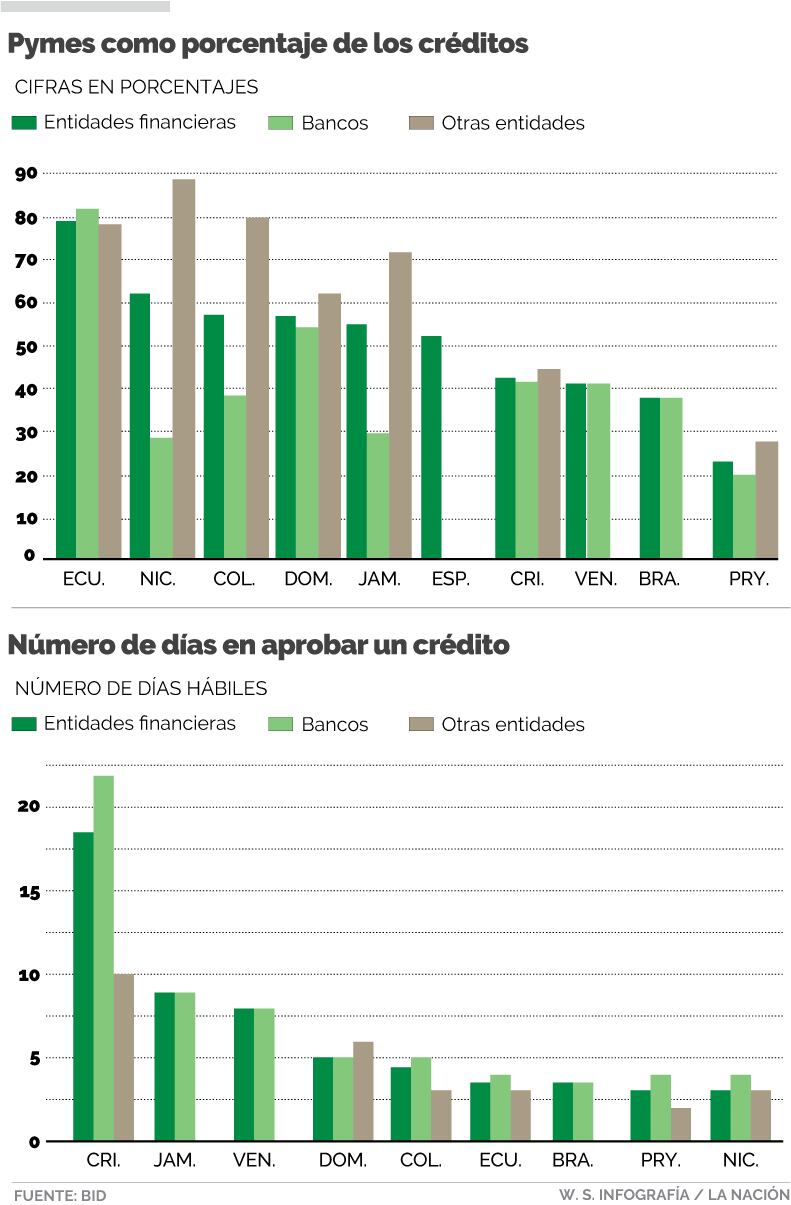

Los trámites de otorgamiento de créditos a pequeñas y medianas empresas en Costa Rica pueden tardar hasta 20 días en el sistema bancario, y 10 días en el sistema no bancario; en ciertos casos esto es incluso cuatro veces más de lo que se toma, en promedio, en los países de América Latina y el Caribe (cinco días).

Nicaragua, Paraguay y Brasil son los países donde se tardan menos en aprobar préstamos. Por el contrario, Costa Rica y Jamaica son las naciones donde se tarda más.

Lo anterior se desprende del Estudio de Inclusión financiera y el Costo del Uso de Instrumentos Financieros Formales elaborado por el Banco Interamericano de Desarrollo (BID), en el que se encuestaron, durante dos años, a 25 entidades financieras bancarias y no bancarias de Costa Rica, que representan el 56,4% del total.

El estudio se realizó a los países miembros del Centro de Estudios Monetarios Latinoamericanos por medio de los bancos centrales y superintendencias financieras de cada uno, y se evaluaron las barreras a la inclusión financiera desde el lado de la oferta y la demanda.

El informe también revela que del total de canales donde es posible realizar una solicitud de crédito, el 44% está en la capacidad para recibir solicitudes de créditos de pymes, en total, 12 de 25 entidades.

LEA MÁS: Las tarjetas de crédito con los intereses más bajos están dirigidas a productores y gremios

Para María Isabel Cortés, directora ejecutiva de la Asociación Bancaria Costarricense, las pymes deben pasar por un proceso de ordenamiento operativo que es indispensable para acceder a crédito.

“Los requisitos que se solicitan a una pyme deben responder a la cobertura de riesgo que implica otorgar un crédito a una pequeña empresa, además de cumplir con disposiciones regulatorias. Cumplir con estas formalidades puede incidir en retraso del proceso”, afirmó Cortés.

Financiamiento para crecer

Según datos de nueve entidades financieras y bancarias del país consultadas por La Nación, en promedio, la aprobación puede demorarse entre 10 y 15 días, a partir de que se entregan los requisitos completos.

En otros casos, especialmente en los bancos públicos, la aprobación se puede retrasar hasta dos meses, incluyendo el tiempo en el que la empresa recolecta la información para el análisis crediticio.

El acceso a crédito es el primer problema con el que se encuentran las pequeñas empresas en el país, explicó Carlos Peña, director de la Cámara Nacional de Pequeñas y Medianas empresas y de la Fundación Costa Rica Emprende.

“El crédito detiene a las empresas de poder hacer inversión y, por ende, siempre se quedan pequeñas. Muchas de las operaciones que necesitan financiar son para capital de trabajo y los trámites son muy lentos y en algunos casos excesivos”, afirmó Peña.

Uno de los factores que incide en el retraso de los créditos es la falta de claridad en los requisitos o el exceso de trámites.

Según Peña, en muchas ocasiones los pequeños empresarios o productores tienen capacidad de pago, pero no tienen una garantía prendaria o hipotecaria para sostener el crédito.

Otra de las limitantes es el poco conocimiento técnico en temas financieros y al tener que enfrentarse con trámites determinados como contabilidad o facturación, prefieren financiarse donde les solicitan menos requisitos.

LEA MÁS: Vanesa Kolodziej, inversionista ángel: Empresas incipientes de Costa Rica tienen mucho potencial

Según la experiencia de la Cámara Nacional de Pequeñas y Medianas Empresas, la mayoría de las pymes se financian en el sector informal, especialmente con familiares o amigos.

Otra porción utiliza tarjetas de crédito para financiar sus costos diarios y otro poco utiliza prestamistas, cooperativas y opciones fuera del sistema financiero regulado.

“Cuando tienen que dirigirse a un banco, la gente tiene un miedo natural a ‘perderlo todo’ por una deuda, les preocupa que el banco se quede con la garantía del crédito”, afirmó Peña.

Por ser un cliente naturalmente más riesgoso, las tasas de interés tienden a ser más altas.

Sin embargo, según el Informe, Costa Rica tenía al momento del estudio las tasas más bajas de todos los países estudiados.

En el país, las tasas de interés promedio de crédito pyme se ubicaban entre el 10% y 20% en el sistema bancario, y por encima del 20% en instituciones financieras fuera del sistema bancario, cuando se realizó el estudio.