Escuchar

Escuchar

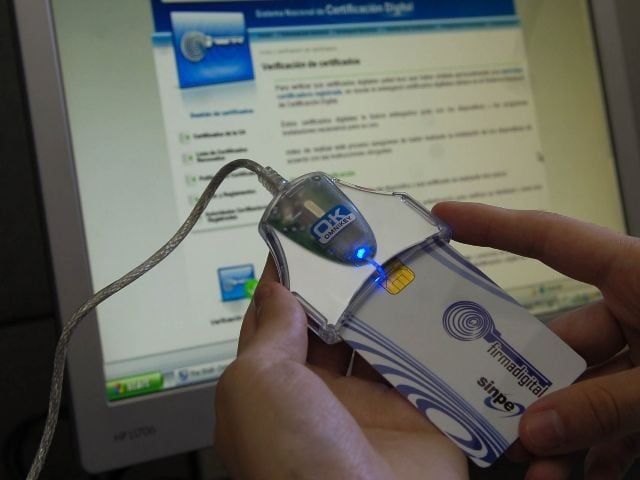

Una nueva generación de tarjetas de débito o crédito con las cuales se pueden pagar las compras, utilizar la banca en línea y también firmar un crédito o un trámite municipal, entre muchas otras posibilidades, comienza a ser una realidad en Costa Rica.

El primer exponente en el país es la tarjeta Signum del Banco de Costa Rica (BCR), la cual tiene tecnología EMV (el chip para pagar sin contacto, con solo acercarla); certificado digital (firma digital) y es también un medio de pago (cuenta de débito o crédito).

Además, esta “supertarjeta” cumple con las medidas de seguridad requeridas por el Banco Central y la franquicia MasterCard para medios de pago sin contacto, detalló Guillermo Gayle, gerente de Medios de Pago del BCR.

Carlos Melegatti, director de la División de Sistema de Pago del Banco Central, explicó que por esta vía se pretende comenzar a masificar el uso de la firma digital en el país, lo cual abre muchas posibilidades de negocios para las empresas y para facilitar los trámites en las entidades.

La importancia de la firma digital es que le permite al país poner en un sitio web, y prestar de manera electrónica, casi cualquiera de los servicio que en la actualidad requieren que se hagan en forma presencial pues las personas deben presentarse a firmar en manuscrita, explicó Melegatti.

La firma digital tiene dos elementos, primero autentica al cliente y la compromete por medio de la rúbrica electrónica la cual cuenta con respaldo jurídico.

LEA MÁS: Banco Central empuja para que población tenga supertarjeta

“Eso permite que el 100% de las transacciones que se hacen en una institución pública, en un banco, en una empresa, puedan potencialmente proveerse a través de infraestructuras digitales”, dijo Melegatti.

Hasta ahora, la firma digital se obtiene por sí sola, en una tarjeta que solo contiene eso. Actualmente circulan cerca de 400.000.

“El deseo ha sido masificar la emisión de la firma digital y por supuesto, el uso. A nosotros nos queda más difícil masificar el uso porque eso pasa por el desarrollo de funcionalidades de los sitios web en los bancos, en las entidades públicas, y en general, en las empresas, para que la firma digital se utilice”, explicó Melegatti.

En el 2014, la División Sistema de Pagos del Banco Central había instado a las entidades financieras a utilizar e implementar la firma digital y los documentos electrónicos, basándose en la directriz N° 067-MICITT-H-MEIC, Masificación de la Implementación y uso de la Firma Digital en el Sector Público, publicada el 25 de abril del 2014, en La Gaceta.

LEA MÁS: Instan a instituciones públicas a usar firma digital según decreto ejecutivo de abril

Actualmente, 18 entidades emiten firma digital pero no existe ley o reglamento que las obligue a ello; esto lo hacen voluntariamente, algunas como un servicio a sus propios clientes y otras para todo público.

Disponible en abril o mayo para los clientes

Guillermo Gayle explicó que, a inicios del 2020, el BCR realizó un plan piloto donde entregó tarjetas Signum a funcionarios del Ministerio de Ciencia y Tecnología y del Banco Central de Costa Rica, con lo cual se emitieron 175 plásticos de este producto.

“Debido a la pandemia de la covid-19 nos vimos en la necesidad de postergar el lanzamiento oficial de Signum el año pasado; sin embargo, entre abril y mayo del 2021 se estará realizando el lanzamiento del producto al mercado, donde los clientes pueden adquirir la tarjeta”, indicó Gayle.

Melegatti añadió que han tratado de masificar la emisión para que se dispare su uso, pero hay que hacerlo de forma muy segura, y para ello evaluaron varias posibilidades, como incluir la firma digital en la cédula o Dimex (Documento de Identidad Migratoria para Extranjeros), como lo hacen otros países, lo cual no se descarta; o el teléfono móvil, proyecto en el cual también se trabaja.

No obstante, para avanzar, valoraron incluir la firma en las tarjetas bancarias, de crédito y débito, porque es una tecnología muy difundida.

Cuando se pensó en las tarjetas, hace unos siete años atrás, ni siquiera tenían un chip, pero entonces se les ha ido poniendo este dispositivo, el pago sin contacto y actualmente casi 8,3 millones de tarjetas ya tienen ambas tecnologías.

“Avanzamos muy bien por ahí. En paralelo fuimos trabajando con un banco en la posibilidad de preparar una tarjeta para que pueda tener la firma digital”, manifestó Melegatti.

“Ya logramos demostrar que a una tarjeta bancaria se puede perfectamente ponerle la firma digital y hacerla utilizable, esto es muy bueno porque antes una persona que ocupaba firma por un lado, tenía que pagar el costo de la tarjeta de firma y quizás también el costo de la tarjeta bancaria. Al integrarla el costo total se tiene que reducir”, dijo Melegatti.

El proceso no es sencillo, pues los bancos no solo deben llevar la tarjeta a sus clientes, sino también deben preparar sus sitios web para que la tarjeta sea un diferenciador.

Melegatti añadió que también se prepara el transporte público para pagar con las tarjetas que tienen la tecnología contacless.

¿Qué pasaría en caso de robo o pérdida? Melegatti indicó que igual que una tarjeta bancaria se reporta y el impostor no podría firmar digitalmente por la persona porque no tiene el PIN.

Además, hay otros controles, por ejemplo, si se digita cinco veces en forma incorrecta el PIN, automáticamente la tarjeta se bloquea; y el PIN es un número que puede ir de cuatro a 13 dígitos. Hasta ahora, dijo Melegatti, no han tenido reportes de este tipo de incidentes.