Escuchar

EscucharA casi un año de la aprobación de la Ley de Fortalecimiento de las Finanzas públicas y tras la publicación de sus diversos reglamentos, el foco de atención del público en general sigue siendo el Impuesto al Valor Agregado (IVA) y las diferentes modificaciones directas e indirectas del Impuesto sobre la Renta (ISR).

Pero poco se habla sobre las acciones a las que deberían apuntar los grupos económicos locales y multinacionales, así como aquellos contribuyentes que realicen operaciones con entidades del mismo grupo (teniendo como base la definición de partes vinculadas establecida en el Reglamento 18445, específicamente en el Capítulo V).

El propósito es preparar las pruebas y cualquier otra documentación que sustentarían, ante una eventual fiscalización, el cumplimiento de las obligaciones formales en materia de precios de transferencia, las cuales no recaen únicamente en el Estudio de precios de transferencia.

Es claro que la reforma a la Ley de Impuesto sobre la Renta No.7092, así como su Reglamento No.18445, incluyen cambios de fácil identificación respecto a precios de transferencia. Por ejemplo, la incorporación de esta materia en la Ley ya mencionada y la consecuente derogación del Decreto 37898-H, que ostentaba las disposiciones generales.

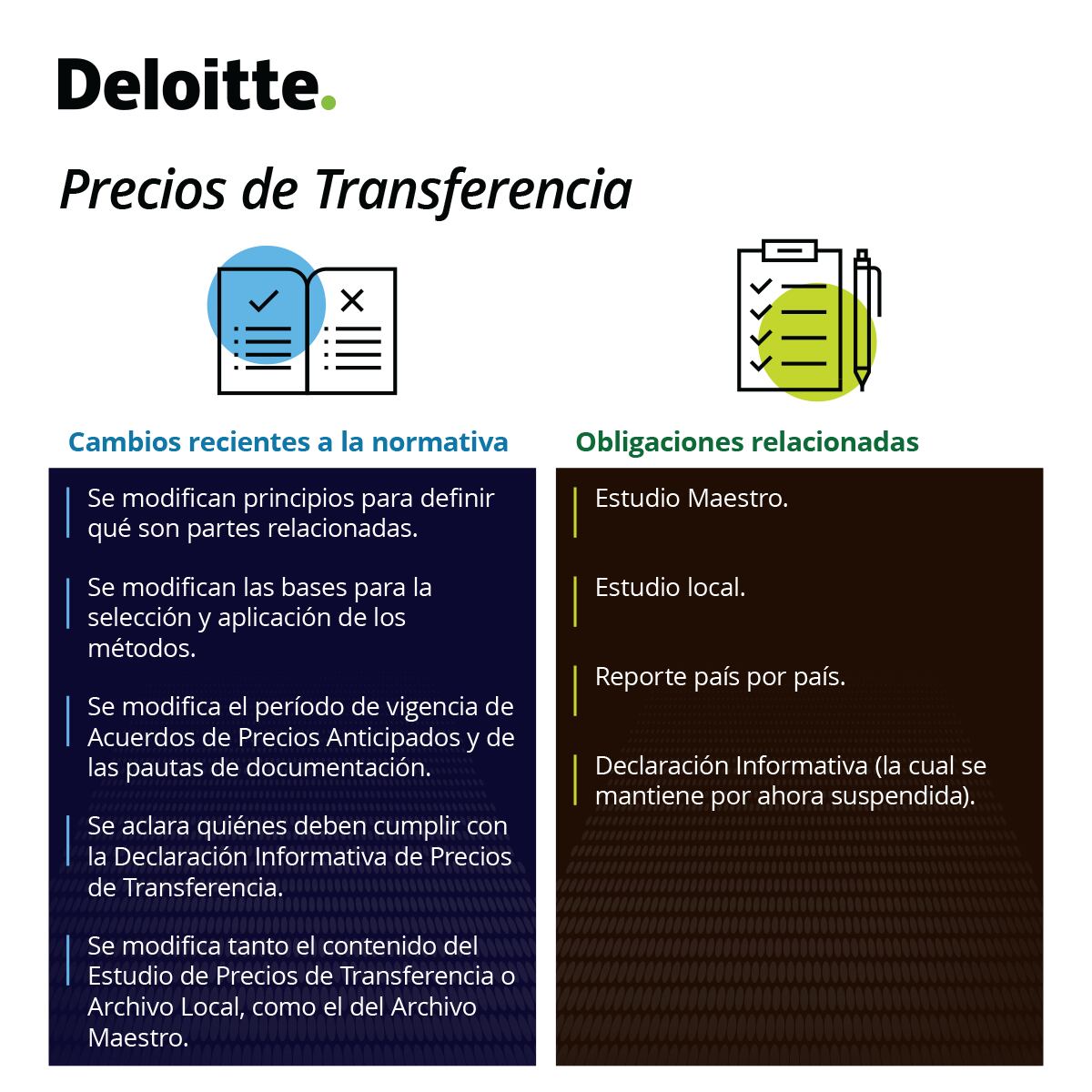

Además, se incorporó una modificación de los principios para la definición de partes relacionadas, las particularidades respecto a la selección y aplicación de las metodologías y forma de análisis, la modificación del período de vigencia de los Acuerdos de Precios Anticipados y de las pautas de documentación.

Finalmente, se deja claro cuáles son los contribuyentes alcanzados para la presentación de la Declaración Informativa, manteniendo esta obligación sobre aquellos categorizados como grandes nacionales, grandes territoriales, regímenes de zona franca, incluyendo a todos aquellos que realicen operaciones que supere los mil salarios base.

Es necesario recordar que desde el 2017 están vigentes resoluciones que, a la fecha, tomarían un rol primario ante la modificación de las pautas generales de documentación, mencionadas en el párrafo anterior.

Específicamente las resoluciones DGT-R-001-2018 y DGT-R-49-2019, esta última de reciente publicación (y que deroga la DGT-R-16-2017). Incorporaron la obligación de preparar y mantener un estudio maestro y un estudio local, así como el reporte llamado país por país, fundamentado en la adopción de Costa Rica del proyecto emitido por la Organización para la Cooperación y Desarrollo Económico (OCDE). De esta forma evitaron la Erosión de la Base y el Traslado de Utilidades (en sus siglas en ingles BEPS), así como en los diversos convenios para el intercambio de información.

El mencionado proyecto supone una serie de acciones, unas tantas aplicables a la documentación de precios de transferencia y que traerían como consecuencia, la revisión de los modelos de negocio, de la necesidad de transacciones y de empresas. En el mejor de escenarios, supondría la necesidad inminente de reconocer que no es suficiente documentar por documentar o por salir del paso y cumplir con la obligación. Los documentos citados en el párrafo anterior, no deberían estar divorciados y su contenido debería apoyar la hipótesis de generación de valor, además de la distribución del beneficio dentro del grupo, como un todo, siendo lógico, razonable y de mercado.

Así las cosas, el panorama es claro: la Dirección General de Tributación tiene un marco regulatorio envidiable para los países de la región, y la base legal suficiente para iniciar cualquier tipo de proceso de fiscalización, incluyendo aquellos que requieran información financiera y tributaria del exterior.

Si aunado a lo anterior entendemos que en Costa Rica las fiscalizaciones en esta materia vigentes a la fecha e iniciadas con el marco regulatorio previo, involucran ajustes y recaudación promedio por año y por contribuyente revisado superior al millón de dólares, concluiríamos que, si hablamos de recaudación, este podría ser un medio tan atractivo como aquellos que se desprenden de la reforma al ISR o IVA.

Solo queda entender (para aquellos que todavía no han revisado su modelo de negocio), que no basta con reaccionar cuando llegue el acta de fiscalización. Los riesgos se prevén y se anticipan en pleno entendimiento de que el mundo cambia y que es necesario adaptarse, más aún, cuando no se trata de una modificación legal especifica de Costa Rica, sino más bien de una iniciativa global que traería transparencia y claridad a las reglas de juego.