Escuchar

Escuchar

Finalmente, tras meses de estar en la Asamblea Legislativa como proyecto de ley, y tras la revisión en la Sala Constitucional, la legislación que impondrá límites a tasas de interés de los préstamos de dinero fue aprobada en segundo debate por los diputados, con votación de 50 a favor y dos en contra.

En este Explicador exploramos lo que significa esta ley, para quién será útil, y cómo se compara con las tasas de usura de otros países de Latinoamérica.

¿Qué es una tasa de usura?

Para empezar, es vital saber qué son los intereses.

Los intereses son el pago en el tiempo por el servicio de un préstamo de dinero. Por ejemplo:

1) Yo necesito dinero para mi educación. Digamos que necesito ¢1 millón.

2) Voy a un banco o una entidad financiera a sacar un préstamo.

3) El banco o la entidad financiera me hacen firmar un contrato, me dan el millón de colones, y yo me comprometo a devolverlo pagando intereses. No devolveré solamente c1 milón; devolveré el millón más el precio del servicio de préstamo, que son los intereses. Es lo que gana el banco por darme el dinero.

4) Los intereses pueden variar según la tasa porcentual que hayamos acordado en el contrato. Entre más grande sea el dígito, más tendré que pagar en total.

5) Por ejemplo, en el Banco Nacional, si saco un préstamo BN Educación sin fiador por ¢1 millón, terminaré pagando ¢1,83 millones por 8 años (96 meses). ¢832.000 en intereses con una tasa de interés de 16.95%; la que ofrecen actualmente. Si la tasa fuera más alta, yo terminaría pagando más dinero.

Una tasa de usura es, entonces, la máxima tasa de interés que un banco, entidad financiera o persona puede cobrar por prestarle dinero a alguien en un país. Es el límite legal. Cualquier crédito cuya tasa de interés supere ese límite, será considerado ilegal.

Así define la Real Academia Española la palabra usura:

1. f. Interés excesivo en un préstamo.

2. f. Ganancia, fruto, utilidad o aumento que se saca de algo, especialmente cuando es excesivo.

En economía, la usura es definida como el cobro excesivo y abusivo de intereses por un préstamo. Pero su legalidad o ilegalidad es una nebulosa que depende de cuál sea la delimitación que le ponga cada país.

En Costa Rica, hasta antes de la ley aprobada este 9 de junio, el Código Penal castigaba el delito de usura desde 1971, por medio del artículo 243, pero no definía a partir de cuál monto se consideraba que una tasa de interés era usuraria. Plop.

Pasamos casi 40 años sabiendo que una tasa de usura es ilegal, pero sin saber a cuánto equivalía esta tasa.

Por eso, en 2020, cuando el desempleo llega a 12,4% y la pobreza sigue en 21%, creció la urgencia de estipular cuándo un préstamo conllevaba una tasa de interés usurera que vulneraba la situación económica de una persona.

El proyecto de ley para la tasa de usura en Costa Rica

El pasado 20 de febrero, la Comisión de Asuntos Hacendarios de la Asamblea Legislativa, aprobó por unanimidad el proyecto de ley para delimitar las tasas de usura (expediente 20.861).

Este documento fue enviado a la Sala Constitucional para revisar consultas de varios diputados, pero esta encontró que el documento no tenía vicios constitucionales y que tampoco era contrario a la libertad de comercio, seguridad jurídica ni a los principios de razonabilidad y proporcionalidad penal.

Este martes 9 de junio, entonces, el texto fue aprobado en segundo debate por los legisladores.

Estas son las tasas de interés anual de usura dispuestas por la nueva ley:

Todos los microcréditos (préstamos inferiores o iguales a ¢675.000)

--55% para microcréditos en colones

--45,66% para microcréditos en dólares

Resto de los créditos (préstamos superiores a ¢675.000)

--39% para créditos en colones

--31,35% para créditos en dólares

Todo los créditos en tarjetas de crédito (todos; toditos)

--39% para créditos en colones

--31,35% para créditos en dólares

Los intereses por encima de esos topes serán considerados como usura, la cual acarrea hasta dos años de cárcel. El plan duplicará la pena si el delito se comete en perjuicio de consumidores y usuarios.

Para determinar el valor del microcrédito se usó el equivalente a 1,5 salarios base de un oficinista del Poder Judicial.

Cuando se publicó la noticia anunciando estas tasas, una lectora de La Nación comentó: “Qué ridículo. Lo que están haciendo es legalizando la usura actual”.

El diputado liberacionista David Hubert Gourzong, uno de los impulsores del proyecto de ley, dijo para este Explicador que no comparte ese criterio, y aseguró en febrero que, para él, este proyecto “crea un alivio tangible y actual para las personas que están tomando crédito a tasas irracionales, injustas y predatorias”.

Por su parte, Bernardo Alfaro, director de la Sugef, nos dijo: “Cuando se fijan tasas para penalizar la usura (primer caso descrito, y objetivo planteado en el proyecto de reforma de ley), lo usual es que sean altas para no incidir en el normal desempeño del sistema. En tal caso, se beneficia a quienes están siendo financiados por los ‘depredadores del crédito’, es decir, por personas que cobran tasas elevadísimas que tienen un impacto sustancial en el bienestar de los consumidores”.

El texto aprobado establece una nueva metodología que consiste en usar la tasa de interés activa promedio ponderada de los últimos doce meses. Para colones, cuando se dictaminó el texto en el mes de febrero anterior, esa tasa era de 13,2%, y para dólares de 8,1%.

Luego, a estas tasas se le suma un número diferenciador que se llama ‘spread’, el cual es de 12,8 puntos para tasa de créditos regulares y de 13,8 puntos porcentuales para microcréditos. Finalmente, se usa un multiplicador que también es fijo. Para los créditos generales es de 1,5 y para microcréditos 2,085.

Estos promedios engloban todo tipo de préstamos regulados, desde créditos para viviendas, que suelen tener tasas entre el 8 y el 15%, hasta créditos personales de consumo, con tasas mucho más elevadas, que pueden superar fácilmente el 30% anual.

La gran mayoría de estos préstamos, básicamente, no se verían afectados por el proyecto de ley.

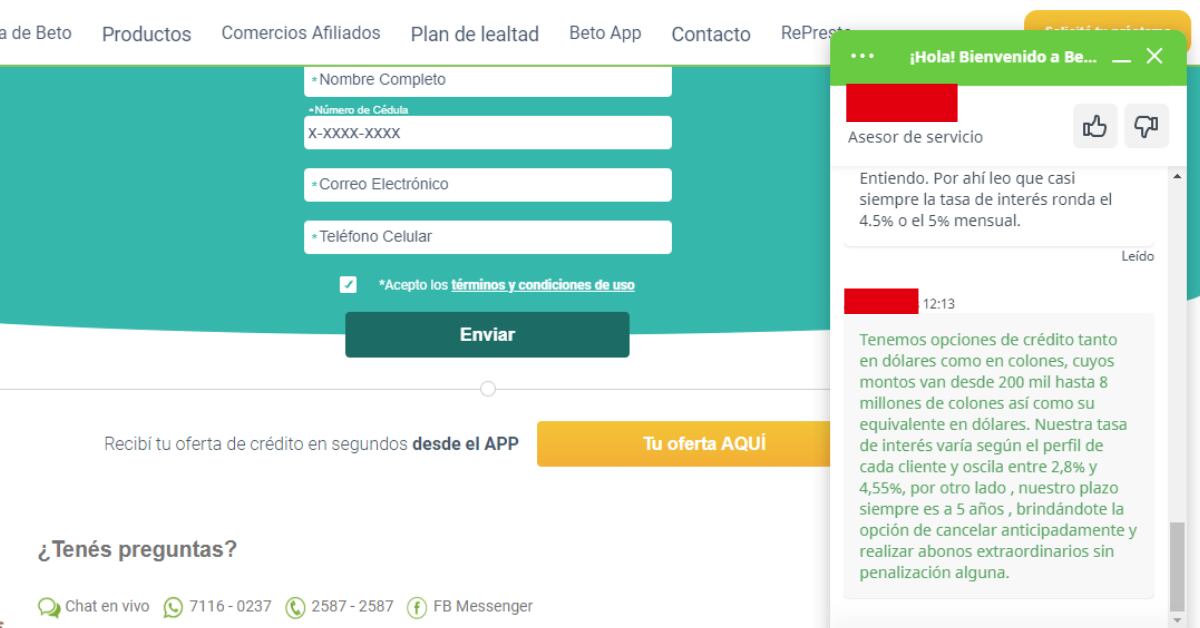

Hasta aquí --y ojo con esto-- estamos hablando de entidades financieras reguladas. En el mercado no regulado, con entidades no adscritas a la Superintendencia General de Entidades Financieras (Sugef), se ofrecen préstamos que van desde los ¢75.000 a los ¢10 millones, con tasas de interés anuales cercanas del 55%.

Este es el caso de la financiera ‘Beto Te Presta’, como pudimos verificar para esta publicación, con tasas del 4.55% mensual por 5 años (esto rondaría el 70% anual. OJO siempre con las tasas mensuales. Hay que hacer la conversión para realmente entender cuántos intereses se estarán pagando).

Con esta opción, en 5 años, el usuario que pide prestado ¢1 millón termina pagando más de ¢3 millones. Según la propuesta de ley, este tipo de crédito sería ilegal y considerado como usura.

Otros negocios como Beto Te Presta, que generalmente no son regulados, son Kuiki Credit, Multimoneycr y Rapipresta.

Hay que tener en cuenta que muchas de las personas susceptibles a endeudarse con estas entidades son las más vulnerables financieramente, quienes buscan opciones que soliciten menos papeleo para aprobar un préstamo. Menos burocracia, sin embargo, se traduce casi siempre en mayores tasas de interés. Y cuando la ley de tasas de usura tiene un vacío legal, el terreno está abierto para tasas antojadizas. Pero ese vacío termina con la aprobación de la ley.

En el campo de las tarjetas de crédito, la ley de tasas de usura sí tendría un impacto en más de 2 millones de tarjetas del país. Recordemos cómo quedarían los techos de tasas de usura para los plásticos:

Todo los créditos en tarjetas de crédito

--39% para créditos en colones

--31,35% para créditos en dólares

Según estos gráficos del MEIC, en su informe del cuarto trimestre de 2019, en Costa Rica había 1.676.242 tarjetas de crédito en colones con tasas de interés mayores entre el 40 y el 49,9%. Todas estas quedarían en el umbral de la usura.

En cuanto a las tarjetas en dólares, había 1.490.665 plásticos con tasas de interés entre el 30 y el 38% anual. La mayoría de estas también cruzaría el nuevo techo de usura.

También las tasas de interés en comercios de electrodomésticos (que sí son empresas formales) pueden ser elevadas y podrían verse corregidas con la ley. Ya en el pasado el MEIC ha alertado a la población de que estas entidades ofrecen créditos cuyas tasas anuales pueden oscilar entre el 40% y el 117%, con promedios de 68.7% anual.

¿Qué pasará con los créditos actuales?

Según informaciones del MEIC, cerca del 70% de los créditos actuales en tarjetas de crédito, oscilan entre tasas de interés del 40% y el 50%. Todos ellos quedarían por encima del umbral de la usura, según el proyecto de ley.

Los nuevos límites no serán retroactivos. Es decir, solo aplicarán para futuras operaciones, no para las que estén vigentes.

Los topes sufrirán una variación cada seis meses, debido a que el texto ordena al Banco Central de Costa Rica actualizar la tasa dos veces al año: en los meses de enero y de julio de cada año.

Para hacer esa fijación, el Banco Central deberá usar la tasa activa promedio del último año previo a la revisión.

Los diputados aprobaron el proyecto pese a que los reguladores financieros advirtieron que, por la crisis actual, muchas personas perdieron el empleo.

Comparación con tasas de usura de otros países

A pesar de que la ley para establecer las tasas de intereses de usura sí generaría cambios en Costa Rica, las nuevas tasas todavía quedan por encima de las que se manejan en otros países. Estas son las tasas de usura promedio de los siguientes países:

Colombia 28.65% (créditos de consumo y ordinarios)

Los legisladores David Hubert Gourzong (PLN) y Welner Ramos (PAC), quienes impulsan el proyecto, respondieron en febrero de 2020 a preguntas que les hicimos sobre las tasas de usura propuestas para Costa Rica.

1-- En Colombia, la tasa usura es de 28,65 % para créditos de consumo y ordinarios. ¿No considera que las tasas de usura para Costa Rica son muy elevadas?

DG: Desearíamos tasas iguales a las de Colombia, pero nos movemos en el campo de la política y la negociación. Las tasas que se incluyen en el texto dictaminado reflejan el ámbito de lo políticamente posible y crea condiciones más beneficiosas para los tomadores de crédito.

WR: Actualmente, hay personas pagando 120% anual (o incluso más) en intereses. Efectivamente, queríamos una tasa más baja; semejante a la que indicaban los estudios de las universidades o de Flacso. Acordes con lo que hoy tienen países de la OCDE como Corea del Sur, Japón, Francia, Colombia...

2-- ¿Quién se beneficiará con estas tasas de usura elevadas? ¿Qué cambiaría en el país con la aprobación de estas tasas?

DG: Se beneficiarían, en primer lugar, los tomadores de crédito, porque muchos costarricenses actualmente estamos pagando tasas más altas. En segundo lugar, la economía en su conjunto, el consumo y el ahorro, porque libera una cantidad importante de dinero que actualmente se dedica al pago de tasas de interés desproporcionadas. Dichos ahorros mejorarán las condiciones de las familias.

Cito como ejemplo de cambio el ordenamiento penal, porque permite hacer efectiva la norma del Código Penal que sanciona la usura tanto para las entidades financieras reguladas como las no reguladas.

WR: Lo que le puedo decir es quiénes se benefician con la usura de hoy: los bancos y entidades financieras que cobran tasas por encima del 40% anual. Por ejemplo, la gran mayoría de tarjetas de crédito tienen tasas superiores a ese nivel. Con esta ley vamos a promover tasas más bajas, que la gente cambie a opciones más cómodas, que renegocien sus contratos, etc.

3-- Los micropréstamos, inferiores o iguales a ¢675.000, podrían tener tasas de interés del 55%. Sabemos que quienes más recurren a préstamos pequeños son las familias menos pudientes; los ticos en situaciones financieras más vulnerables. ¿No los deja desprotegidos una tasa de usura del 55%?

DG: No. Al contrario, garantiza el acceso al crédito. Esa tasa de interés máxima no aplicará para tarjetas de crédito de bajos montos.

WR: Esa tasa, a pesar que nosotros queríamos una tasa única, permite acceso al crédito a esas personas bajo esas condiciones específicas; las cuales no incluye a las tarjetas de crédito. Pues lo que algunos diputados han alegado es que los microcréditos son de muy corto plazo, por montos muy bajos y con pocas garantías. Sin embargo, la tasa establecida está muy elevada.

Listo. ¿Vos qué opinás sobre el tema? Dejanos tus ideas y comentarios.

-------

*Nota: este Explicador fue publicado en febrero, cuando la regulación de las tasas de usura era un proyecto de ley. El texto fue editado y modificado este 10 de junio de 2020 tras la aprobación de la ley.