Escuchar

Escuchar

En nuestras ediciones del lunes y martes informamos sobre la controversia que ha surgido a raíz del deseo de dar acceso al redescuento a la banca privada y la exigencia de algunos sectores para que esa opción esté condicionada a la concesión de ciertos créditos según lineamientos oficiales. La polémica no reside en el hecho de si el sistema financiero requiere o no contar con un prestamista de última instancia (que es de lo que se trata el redescuento), pues tirios y troyanos concuerdan en que eso es necesario. El debate se centra en si esa posibilidad debe estar condicionada a la dirección oficial de porciones del crédito que se alimente con captaciones a corto plazo. Para dilucidar la respuesta, conviene precisar qué es lo que modernamente se espera de un sistema financiero, y qué no.

El sistema financiero desempeña en la economía una importantísima función: trasladar recursos de ahorrantes, sin proyectos reales de inversión, hacia inversionistas que carecen de los recursos para emprender buenas empresas. Con la operación eficaz del sistema financiero ganan los ahorrantes --por el interés que obtienen por sus fondos--, los usuarios del crédito y la sociedad como un todo, pues los flujos financieros permiten emprender buenos proyectos que de otra manera no se habrían llevado a cabo. Esta es la gran contribución del sistema financiero al proceso de desarrollo de un país. Por eso es que toda banca es de "desarrollo".

Como se observa, del sistema financiero en general, y de la banca en particular, no hemos de esperar aportes a la seguridad ciudadana, ni a la unión familiar, ni a la lucha contra el consumo y trasiego de drogas o al mantenimiento de las vías públicas. Estos son objetivos vitales de toda sociedad, pero su logro corresponde a otras unidades administrativas del Estado y de la economía, mas no al sistema financiero.

Para que el sistema financiero rinda el máximo beneficio social es menester que el margen de intermediación, que es la diferencia entre la tasa de interés que se cobra al usuario del crédito y la que se paga al ahorrante, sea mínimo. Cuando este es el caso, entonces los recursos que se trasladan de unas unidades a otras son máximos y el provecho social también es el mayor. Por eso es que cualquier interferencia, oficial o privada, sobre la operación del sistema financiero, que se traduzca en distorsiones y en márgenes de intermediación elevados, atenta contra el bienestar social. En Costa Rica el margen de intermediación financiera es demasiado elevado, en razón de altos encajes, burocracia, dirección del crédito y otras distorsiones. Por eso, y particularmente ante los enormes retos de la globación, nuestro sistema financiero debe ser reformado.

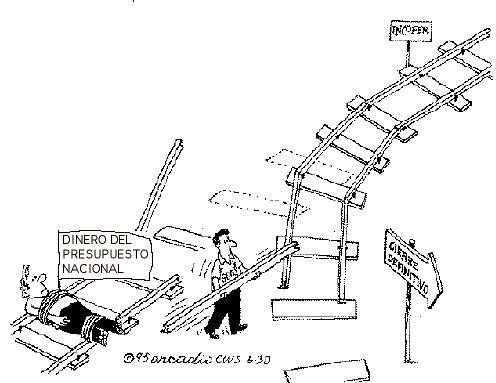

Es en este contexto, que hemos de ver la propuesta de condicionalidad al acceso al redescuento. A nuestro juicio, no procede obligar a los actores bancarios a canalizar parte de las captaciones a corto plazo a proyectos definidos por MIDEPLAN, pues esto encarecería la intermediación financiera. Si el deseo es financiar actividades de interés nacional --en áreas como la salubridad pública, seguridad ciudadana y otros--, los fondos para ello deben provenir del presupuesto nacional y no de trabas al sistema financiero. Si el deseo es llevar crédito abundante y barato a los pequeños empresarios, entonces lo que procede es sacar al Fisco del mercado crediticio local, y la vía para ello es la Reforma del Estado y la reducción sostenida del déficit público.

No debemos esperar peras del olmo y tampoco procede quemar la casa para asar el cerdo: el sistema financiero debe modernizarse y el deseo de redistribuir riqueza no debe recaer sobre él, sino sobre el presupuesto nacional.