Escuchar

EscucharFue famosa en su tiempo y mucha gente la conoce porque a ella están ligados sus créditos, pero poco a poco ha perdido protagonismo.

Se trata de la tasa básica pasiva, un indicador que procura reflejar lo que sucede en el mercado con las tasas de interés para ahorros.

Antes esta tasa consideraba los intereses que pagaban los bancos por los depósitos a plazos entre cinco y siete meses en el sistema financiero y se consideraba el peso de cada captación.

A partir de febrero del 2016, el Banco Central cambió la metodología y ahora la tasa considera todos los plazos y para ponderarla ya no se usa el peso de cada captación.

En el acuerdo en el cual el Banco Central aprobó la nueva metodología, la entidad explica que los plazos que antes se consideraban apenas representaban un 20% de las captaciones en colones de las entidades.

“Mientras solo una pequeña parte de la captación a plazo participa en el cálculo de la tasa básica pasiva, las entidades financieras aplican ese parámetro para actualizar una gran proporción de la cartera crediticia en colones”, justificó.

El cambio de considerar todos los plazos, según Bernardo Alfaro, presidente de la Cámara de Bancos, dificulta ver la estructura de costos por plazo.

“Esa agregación imposibilita la identificación de la estructura de las primas de liquidez a los distintos plazos, un aspecto fundamental en el proceso de asignación de precios de transferencia de fondos dentro de los intermediarios financieros”, comentó Alfaro.

Las primas de liquidez son el costo adicional que paga el banco para que el ahorrante renuncie a liquidez. O visto de otra forma que depósitos de más largo plazo tienen tasas más altas.

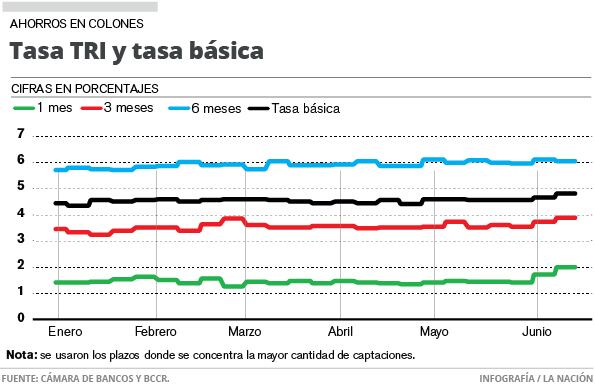

La Cámara de Bancos comenzó a calcular una nueva tasa denominada Tasa de Referencia Interbancaria (TRI) que se divide por plazos y es la que sus miembros van a comenzar a utilizar como referencia para los créditos.

Aunque no son comparables, porque tienen metodologías diferentes, al poner ambas tasas en un solo gráfico se nota mayor movimiento en las tasas TRI en sus diferentes plazos que en la básica.

José Luis Arce, economista de la empresa Consejeros Económicos y Financieros (Cefsa) comentó que ellos también dejaron de utilizar la tasa básica en sus análisis desde el cambio del año pasado.

“ Las razones son las siguientes: el mecanismo de ponderación y el considerar todos los plazos, hace que poco indique acerca del comportamiento de los rendimientos y tasas en el mercado. Ahora usamos las curvas de rendimiento soberano y las tasas efectivas”, comentó Arce.

Para el economista y exbanquero, Gerardo Corrales, el problema es que la nueva metodología diluye en el tiempo los ajustes en el costo del dinero al tomar un promedio móvil de las captaciones del último semestre, cuando antes se ajustaba con las captaciones de la última semana, y por eso el ajuste de la tasa básica es más lento.

Por su parte, el economista Thelmo Vargas, comentó que la única manera de conocer la tasa de mercado es estimulando la formulación de un sistema financiero competitivo y dejando que él sea el que la establezca.

(*) Esta información se actualizó el viernes 16 de junio a las 10:50 a.m. con un ajuste en la explicación en cómo se ponderan los montos captados en la nueva metodología de la tasa básica.