Escuchar

Escuchar

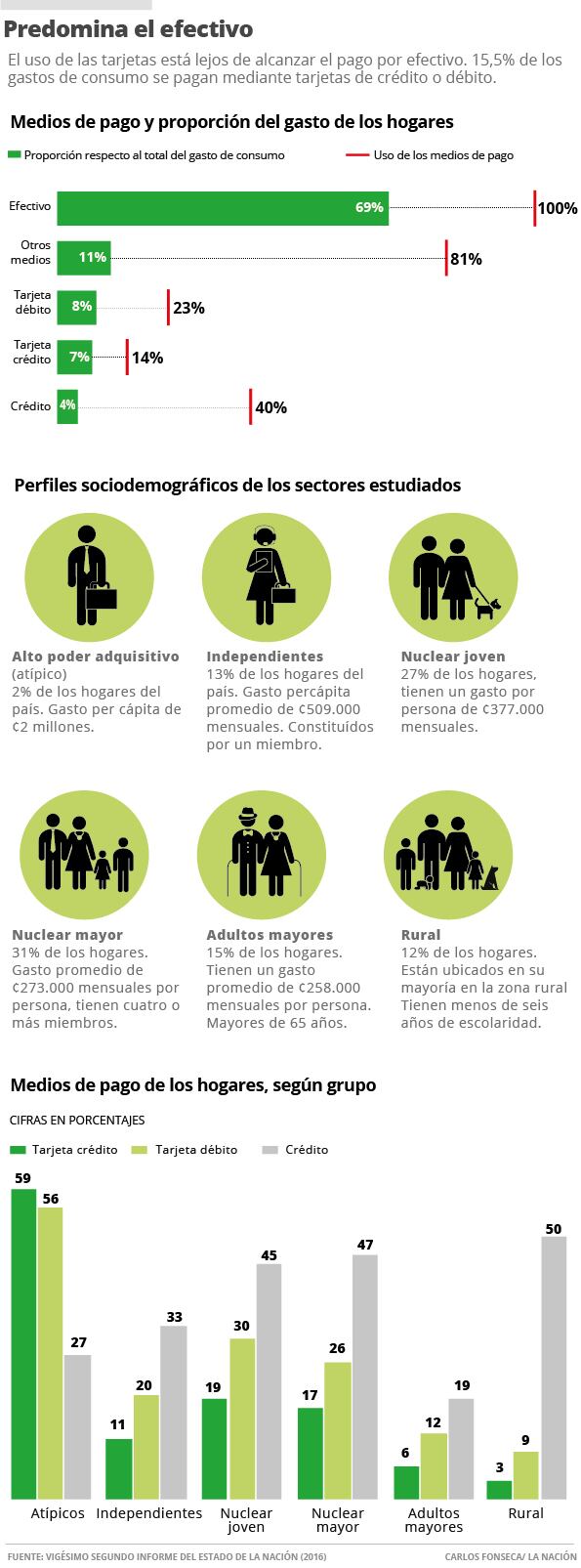

A pesar de la amplitud de la oferta de tarjetas de crédito y débito en Costa Rica, su uso para el pago de gastos de consumo representa apenas el 15,5% del total.

El 69,3% del gasto total de consumo de los costarricenses se concentra en pagos en efectivo, medio que aún predomina entre los hogares del país.

Al otro lado, el uso de las tarjetas de crédito y débito sigue siendo un distintivo de los grupos sociales con mejor situación socioeconómica.

LEA TAMBIÉN: Plan obliga a profesionales y negocios a recibir plástico

Aunque la tarjeta de débito es el tercer medio de pago más frecuente y es usada por casi un cuarto de los hogares, solo representa un 8% del gasto total de su consumo en todo el país.

Además, 14% de las jefaturas de los hogares tienen acceso a las tarjetas de crédito, pero los pagos realizados por ese medio solo representan 7% de sus recursos utilizados para el consumo.

Son parte de los hallazgos del último Informe del Estado de la Nación que en su vigesimasegunda edición detalla el perfil del uso de los medios de pago de los costarricenses y sus tipos de endeudamiento, a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) del 2013.

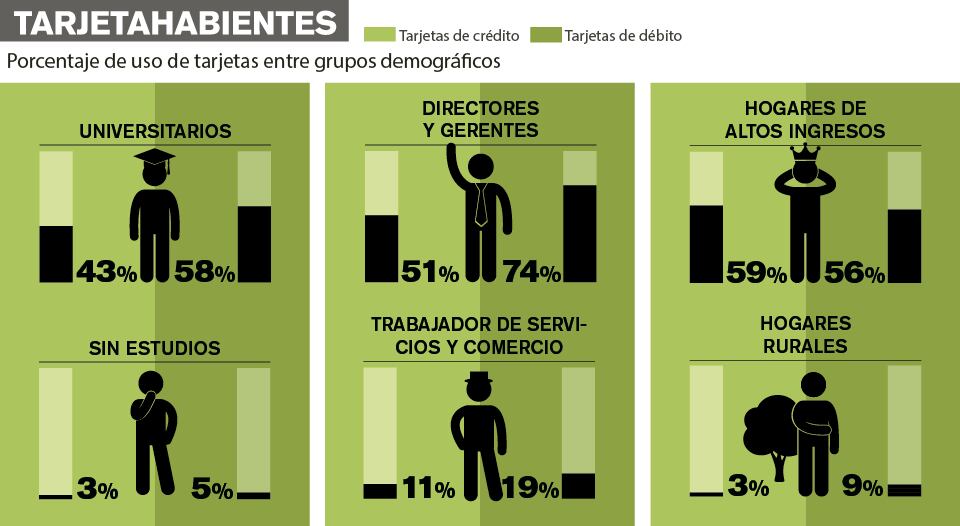

Plástico poco común entre rurales. El uso de la tarjeta de débito y crédito predomina entre los grupos con la mejor situación socioeconómica del país.

La tendencia es clara: un 23% de los jefes de los hogares de Costa Rica usa tarjetas de débito y solo un 14% utiliza tarjetas de crédito.

Sin embargo, las proporciones cambian con fuerza entre los grupos demográficos.

ADEMÁS: Retención en pagos con tarjeta mejoró recaudación tributaria

Por ejemplo, casi un 74% de los jefes de hogar que asumen cargos de gerencia o dirección usa tarjetas de débito. Eso solo ocurre para un 19% de los trabajadores de servicios y comercio del país.

La clasificación por grupos económicos muestra mayores diferencias.

El Estado de la Nación clasifica los hogares en seis siguientes grupos: atípicos (de alto poder adquisitivo), independientes (de un solo miembro), nucleares jóvenes, nucleares mayores (con cuatro o más miembros), adultos mayores y rurales.

Casi la mitad de los hogares atípicos (con gastos promedio de ¢2 millones) usa tarjeta de débito y crédito. Empero, entre los hogares rurales (donde el jefe de familia tiene seis o menos años de escolaridad) la proporción baja a solo un 9% para las tarjetas de débito y a un 3% para las tarjetas de crédito.

“En parte existe una barrera cultural”, explica la investigadora Pamela Jiménez, del Estado de la Nación.

“Puede que la persona no la quiera usar por temor o que no tenga acceso por una barrera geográfica o económica. Además, puede que sean hogares que no califiquen para este tipo de tarjetas por los niveles de ingreso o por estar en condiciones de informalidad”, comentó Jiménez.

De hecho, el reducido uso de este sector de las tarjetas de crédito y de otras plataformas para la solicitud de préstamos tradicionales hace que estos grupos demográficos acudan a créditos de empresas comerciales: entidades no supervisadas por la Superintendencia General de Entidades Financieras (Sugef).

Amplia oferta. El reto de la bancarización para impactar otros grupos se suma a la ya de por sí amplia oferta en el mercado.

A abril de este año, el Ministerio de Economía Industria y Comercio (MEIC) contabilizaba 399 tipos de tarjetas de débito ofrecidas por 27 emisores.

La oferta es mayor en tarjetas de crédito: existen 457 tipos de tarjetas y 30 emisores.

Solo en crédito, incluyendo colones y dólares, los costarricenses acumulan una deuda de ¢908.149 millones. Eso es casi un 3,02% del producto interno bruto (PIB). En débito, el MEIC estima que existen 5,49 millones de tarjetas en circulación, que suman unos ¢3.755.872 millones: un 12,5% del PIB.