Escuchar

Escuchar

La tendencia en el análisis de los presupuestos públicos ha sido la identificación de partidas que parecen excesivas. Esta labor es, en ciertos casos, un ejercicio intuitivo muy riesgoso.

La posibilidad de cometer errores es muy grande. Si recortamos por intuición, es posible que se mantenga el derroche o cortemos tanto que generemos insuficiencia de recursos, y por lo tanto el producto público será de mala calidad. Entonces, es necesario mejorar el enfoque del control del gasto.

Esto se logra al presupuestar por resultados, mecanismo contenido, desde inicios de la década anterior, en la Ley 8.131 sobre presupuestos públicos.

Los artículos 5 y 52 definen que debe medirse la relación recurso-producto para conocer el costo de las acciones públicas mediante un análisis de eficiencia.

Al respecto, presupuestar por resultados es la herramienta que identifica las metas básicas de cada ministerio y calcula los recursos humanos y materiales necesarios para concretarlas.

Es una labor de “ingeniería de la producción pública”, apoyada en tecnologías de información y minería de datos.

La tarea no es “perseguir partidas”; el enfoque se orienta, más bien, a la medición de los resultados y sus costos, en busca de un control del gasto mediante el estudio de la eficiencia. Lamentablemente, aunque existe la Ley 8.131, el país se encuentra muy atrasado en la materia.

Ejemplo en educación. Hay un caso, entre muchos, en el proyecto de presupuesto público para el 2016 que ilustra lo mencionado: el subprograma 1 del programa 573 del MEP.

La partida considera el plan de gastos para la educación preescolar y para la de primaria. Al presupuestar por resultados se formulan preguntas relevantes sobre el cómputo de los gastos o ingresos.

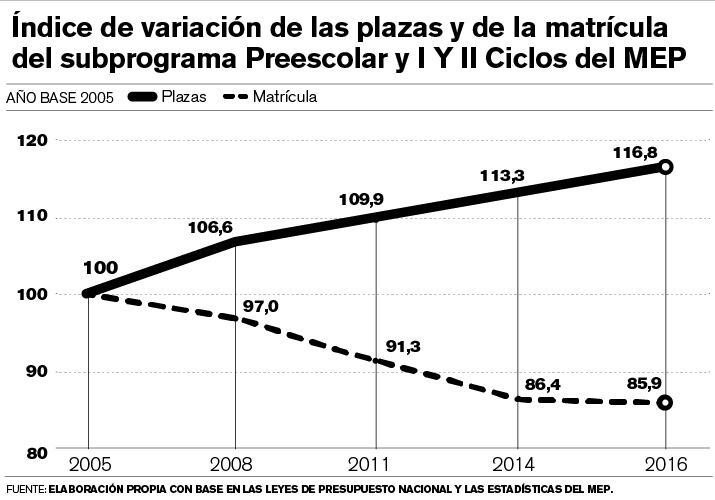

El gráfico que acompaña este comentario muestra (mediante la línea continua) que la asignación de plazas al MEP, desde el 2005, se ha incrementado.

Para el 2016, el presupuesto contempla 39.428 plazas, de las cuales el 96% es de personal docente y de servicio, que desempeñan sus labores en las escuelas.

Si se compara este dato con lo sucedido en el 2005, se nota que, en 11 años, la dotación de plazas aumentó en 5.600, lo que corresponde a un incremento del 17% mostrado por el gráfico.

Pero resulta que el país está experimentando un “bono demográfico”. Como ha documentado ampliamente La Nación, la población infantil ha disminuido en los últimos años.

De ahí que la matrícula en preescolar y primaria ha descendiendo gradualmente, de acuerdo con lo reflejado en el gráfico (línea discontinua).

La matrícula en este nivel educativo prevista para el 2016 equivale a una reducción del 14% respecto al 2005. En consecuencia, si se presupuesta por resultados, surge una pregunta relevante: ¿Por qué se asignan más plazas si la matrícula baja? Una duda válida desde la perspectiva de la “ingeniería de la producción educativa”.

El diálogo técnico, durante la formulación presupuestaria, debería dar una respuesta a la interrogante planteada; sin embargo, la forma como se presupuesta actualmente, sin definir técnicamente una relación recurso-producto, impide un diálogo apropiado sobre esa pregunta, aunque el impacto en el gasto amerita una respuesta.

Si desde el 2005 se presupuestaran las plazas de conformidad con la cantidad de niños atendidos, en el 2016 el presupuesto de este subprograma sería ¢170.000 millones más bajo.

El 54% de esta diferencia obedece a la asignación de 5.600 plazas nuevas, mientras el 46% restante se debe a la repetición de 4.700 plazas que no están asociadas a la matrícula, porque cae la cantidad de niños atendidos.

Presupuestar por resultados es un instrumento moderno, basado en consideraciones técnicas, que permite preguntas útiles sobre la relación recurso-producto, y promueve un control real del gasto.

El ejemplo citado demuestra que la técnica va al fondo del gasto, lo que facilita el control de montos muy significativos y permite ajustes relevantes, que se mantendrán a mediano y largo plazo.

Francisco Esquivel V. es economista y fue viceministro de Planificación.