Escuchar

EscucharPese al deterioro fiscal de Costa Rica, los diputados continúan aprobando exoneraciones sin los requisitos mínimos legales que ellos mismos dispusieron en el Código de Normas y Procedimientos Tributarios.

En los dos primeros años de la administración Solís Rivera, solo una de las 31 nuevas exoneraciones aprobadas cumplía el requerimiento de establecer mecanismos de control, plazos, beneficiarios y los impuestos específicos que se dispensaban.

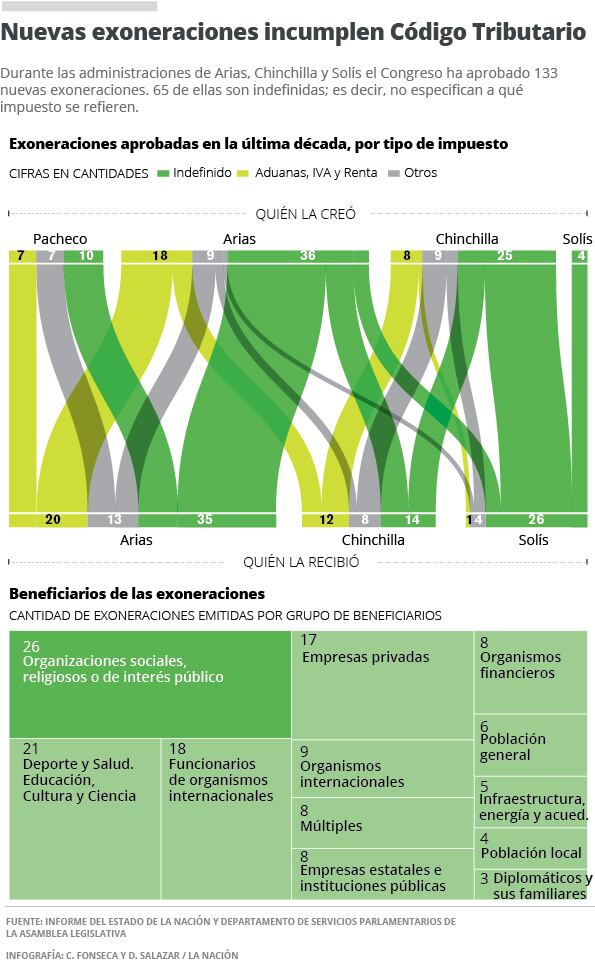

El Congreso aprobó 133 dispensas nuevas en la última década. Lo hizo, en su mayoría, sin precisar cuáles tributos deseaba eximir, al determinar en los textos la exoneración “de todos los impuestos” y no aclarar por cuánto tiempo tendría efecto su decisión ni sobre quiénes.

La información se deriva de una base de datos que recopila 1.292 exoneraciones que datan desde 1953, generada por el Programa Estado de la Nación y el Departamento de Servicios Parlamentarios del Congreso.

Diversas en sus objetivos (desde el fomento a sectores productivos, el apoyo a grupos vulnerables, o la dispensa de impuestos al segregar o donar un terreno), se estima que las exoneraciones cuestan poco más de ¢1.427.197 millones al año: un dato del 2015 que equivaldría a 4,96% del producto interno bruto (PIB) o 17,9% del Presupuesto Nacional de ese año.

Por periodo. A medio camino del gobierno Solís Rivera se han aprobado tantas exoneraciones como las que se autorizaron en todo el periodo de Laura Chinchilla. Sin embargo, la extensa mayoría (27 de las 31) fueron propuestas antes de este mandato.

Además, casi todas padecen de vicios o malas prácticas legislativas. Por ejemplo, durante la administración Solís se registra la mayor proporción de exoneraciones indefinidas de la historia, es decir, las que pretenden eximir a un proyecto o entidad “de todos los impuestos”, sin especificar cuáles. Esta omisión está en el 84% de las exoneraciones de esta administración, por encima del 66% encontrado en los textos aprobados durante el gobierno de Daniel Oduber (1974-1978).

El viceministro de Ingresos, Fernando Rodríguez, subrayó que la tendencia es responsabilidad de una mala práctica legislativa, a la que se opone.

“Le puedo asegurar que en el 100% de los casos en que han existido exoneraciones, o nos hemos opuesto o hemos pedido que, de otorgarse, se compensen para evitar un efecto fiscal nocivo” detalla. “ Nuestra opinión consta en los expedientes”, afirmó.

Los mayores beneficiarios. Los organismos internacionales, organizaciones sociales, empresas privadas y algunos servicios en educación, cultura, salud y deporte se distribuyen la mayor parte de las exoneraciones aprobadas desde el 2006.

En concreto, de las exoneraciones avaladas en la última década, 26 se han destinado a organizaciones sociales o de interés público, 21 a servicios de salud, deporte, educación o cultura, 27 a organismos internacionales o funcionarios de dichas entidades, 17 a empresas privadas y las restantes 42 en otras categorías.

Hacienda indica que la mayor parte del monto de exoneraciones se concentra en algunos bienes y servicios de la canasta básica (2,63% del PIB).

También, las firmas privadas y las zonas francas concentran una buena porción: el país les otorga 0,76% del PIB que podría recoger con el impuesto a las utilidades a las personas jurídicas, dos tercios de esa cifra beneficia a las zonas francas.