Escuchar

Escuchar

Las entidades bancarias insisten a sus clientes aumentar el uso de Internet y de canales de menor costo para realizar sus transacciones y así evitarse el pago de cargos sobre las operaciones.

Los bancos públicos y privados establecidos en Costa Rica realizan diversos cobros al público por una amplia variedad de transacciones, cuyos montos varían en cada entidad y se hallan disponibles en sus sitios electrónicos o en los contratos de los servicios.

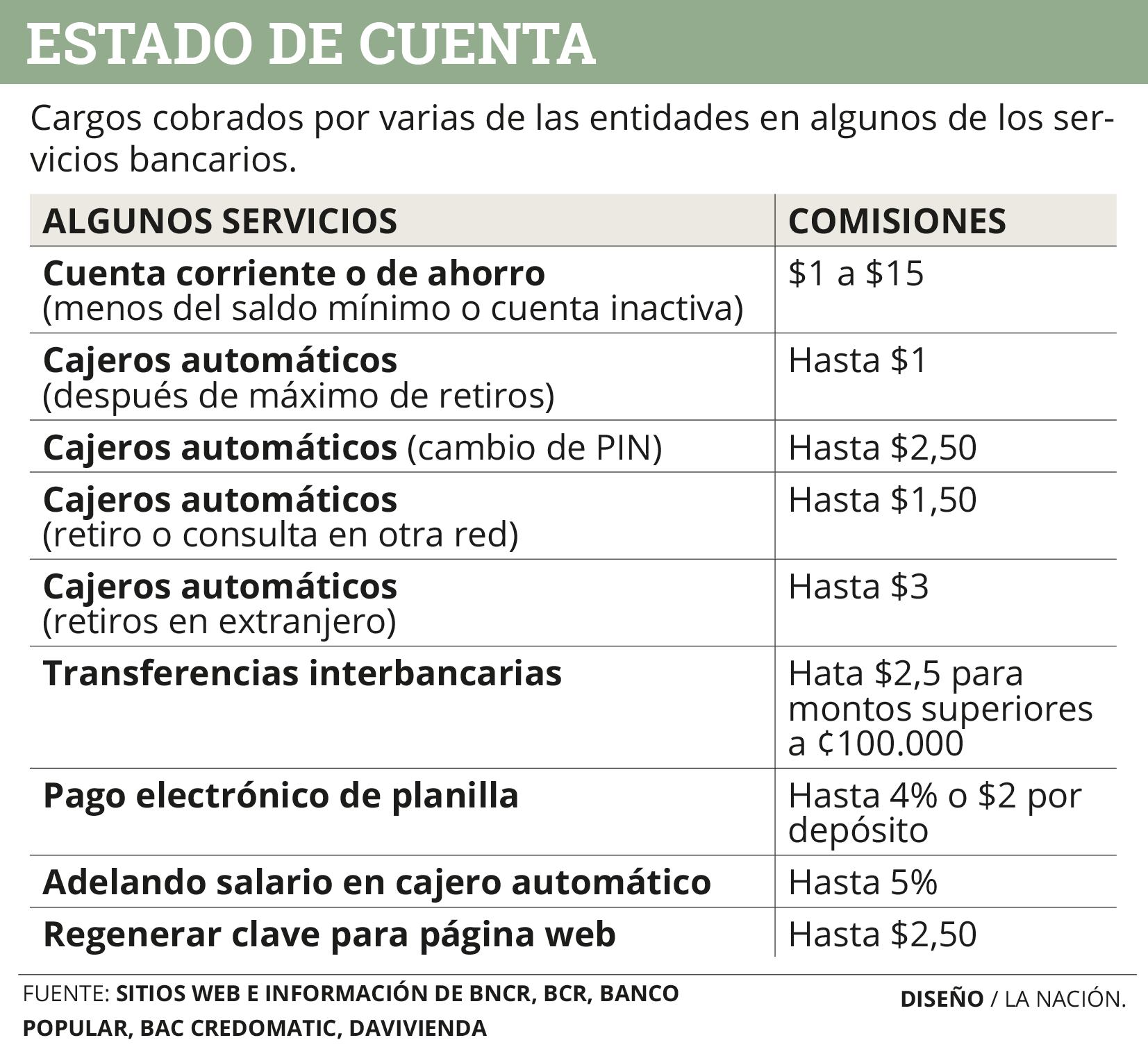

Entre los cargos más usuales en los bancos está el pago por tener un saldo en la cuenta inferior al mínimo establecido por el banco.

Ese cargo va de $1 a $15 (entre ¢561 y ¢8.422 al tipo de cambio) en entidades como el Banco Nacional (BN), Banco de Costa Rica (BCR), Banco Popular y de Desarrollo Comunal, BAC Credomatic, Davivienda y Scotiabank.

Cuando los retiros de efectivo de los cajeros automáticos superan la cantidad de retiros sin costo que establece cada banco, la comisión va de ¢140 a ¢561.

Por supuesto, hay otros cargos por transacciones cuya responsabilidad se atribuye al cliente.

Como en el caso de adquisición o de reposición por extravío del Quick Pack (para pago automático en peajes) o del Token (para seguridad de las claves en transacciones en la página electrónica del banco).

En estos casos, cuando el servicio está disponible, el cargo es igual al monto del dispositivo: más de ¢17.000 o ¢6.700, respectivamente.

Lo mismo ocurre si hay que regenerar la clave que tiene el usuario para transacciones en la página web. Aquí el cargo va de ¢421 a ¢1.403.

Un adelanto de salario en cajero automático implica una comisión de hasta 5%. En el Banco Nacional, si el monto es menor a ¢50.000, el cargo es de 1,5%.

También hay cargos por retiros o consultas en cajeros automáticos de otros bancos, de otras redes de cajeros o en el exterior de hasta ¢1.684.

Dentro de las reglas se establecen condiciones y variables que pueden aplicar una excepción al cobro de alguna comisión.

Las entidades insisten que únicamente se cobran tarifas y comisiones previamente pactados con el cliente, mediante una aceptación expresa en el respectivo contrato.

Doble propósito

Los funcionarios y ejecutivos bancarios explicaron que los cargos se realizan en compensación por los servicios brindados, para cubrir los costos administrativos que involucra cada operación.

La medida se aplicaría cuando el trámite tiene un alto costo (como las cajas) y hay alternativas más económicas que puede usar el cliente, como incentivo para que se usen canales de menor costo (los servicios en línea).

En algunas oportunidades también obedece a medidas de otros entes nacionales, como los costos por compensación y liquidación de cheques, la cual es impulsada por el Banco Central de Costa Rica.

La introducción de las comisiones empezó como parte de los procesos para que los bancos cumplan diversas normativas locales e internacionales desde hace más de una década.

Para implementar el cobro de los cargos, las entidades establecieron reglamentos o tablas de tarifas y comisiones, los cuales en casos como el del Banco Popular fueron aprobadas por la junta directiva y publicadas en el diario oficial La Gaceta.

En este banco, pese a eso, la oficina de Comunicación Corporativa indicó que: "en la práctica la institución no hace efectivo el cobro de la inmensa mayoría de transacciones", como el cargo por no tener el saldo mínimo en la cuenta.

Para las entidades y para los clientes también es importante conocer esas comisiones, ya que así pueden utilizar otros canales, en especial los servicios en Internet o de "corresponsales" (farmacias, pulperías o abastecedores).

"Si bien es cierto existen algunos cobros a partir de cierta cantidad de trámites en el mes, prácticamente todos ellos se pueden realizar por otros canales donde no hay un cargo para el cliente", afirmó Alejandro Rubinstein, gerente de canales y servicios al cliente de BAC Credomatic.

En BAC Credomatic se pueden realizar ocho retiros sin cargos en cajeros automáticos. Pero el cliente puede ir a 2.500 corresponsales no bancarios (pulperías, abastecedores, farmacias) a efectuar la cantidad de retiros que quiera.

Asimismo, los clientes pueden incrementar el pago de compras con sus tarjetas de débito, para así evitar retiros continuos o de sumas elevadas de efectivo en caja o en cajeros automáticos.

En Scotiabank también recalcaron que los clientes pueden utilizar las aplicaciones móviles, otro de los canales de autoservicio que impulsan allí.

En Internet la gran mayoría de transacciones se realizan sin cargos y los bancos insisten que son: "más ágiles, seguros y convenientes". Además, se evita acudir a una sucursal y están disponibles las 24 horas.

"No tenemos cargos por el uso de servicios en línea", dijo Leticia Arguedas, gerente de relaciones públicas de Davivienda.

Al menos en el corto plazo, según el BCR, no se contemplan cargos en las transacciones en línea.