Para volar hacia los objetivos

La buena marcha de cualquier empresa, su desarrollo, consolidación y crecimiento dependen, en gran medida, del manejo correcto de la contabilidad.

En el lado opuesto, la intuición es la ruta peligrosa: oscura, incierta, nublada, llena de relámpagos; es la antítesis de la planificación, que es clara y segura.

¿Qué son la contabilidad y las finanzas?

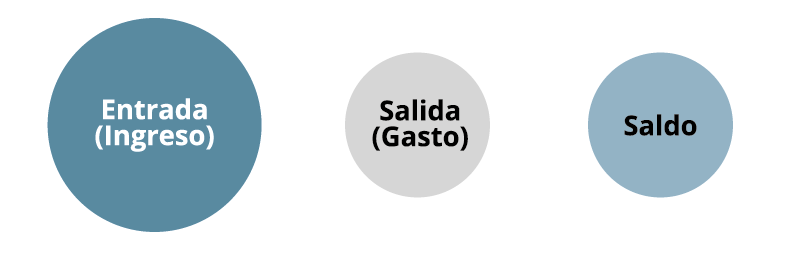

Contabilidad: Registro ordenado, por fechas y documentos, de todas las actividades del negocio. Se encarga de estudiar, medir y analizar el patrimonio de las organizaciones, empresas e individuos, con el fin de servir en la toma de decisiones y el control, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas. Cada movimiento tiene su nombre y se le asigna una sección o página especial. Esto se lleva ordenado en dos columnas –para los movimientos– y otra columna solo para llevar el saldo.

Finanzas: Actividades relacionadas con los flujos de capital y dinero entre personas, empresas o Estados. Es una rama de la economía que estudia las transacciones y la administración del dinero, además de la obtención y gestión de los fondos que se necesitan para cumplir los objetivos individuales, empresariales o estatales.

¿Qué finalidad tienen los datos financiero-contables?

- Suministran información de la empresa en determinado momento.

- Expresan resultados en un período de tiempo (año fiscal).

- Son un insumo para la toma de decisiones de los usuarios (socios, clientes, etc.).

- Contribuyen a medir la gestión de la empresa.

- Presentan información para la toma de decisiones hacia el futuro (estratégicas).

- Aportan información que se brinda a diferentes instituciones.

- Brindan seguridad a entes financieros que podrían dar crédito para algún proyecto de su empresa.

Algunos conceptos relacionados

- Transacción: Intercambio de un bien por cierta cantidad de recursos económicos (por ejemplo, pagar la luz). Para que haya una transacción es necesario que intervengan dos partes: una da y otra recibe. En contabilidad, a esto se le llama partida doble (cada transacción genera dos registros).

- Registros: Anotación de datos, que tiene un documento de respaldo, para el control de las transacciones.

- Cierre contable: Registro de transacciones –con sus totales– en un período determinado. De esta forma, se tiene información base que permite controlar la empresa.

- Controles internos: Son las anotaciones y los registros que facilitan el análisis de los resultados de la actividad diaria, para efectos de toma de decisiones.

- Activos: Son los bienes y derechos de la empresa.

- Pasivos: Son las deudas que tiene la empresa.

- Patrimonio: Es lo que vale el negocio.

- Ingreso: Es lo que recibe la empresa por la venta de bienes y servicios.

- Costos: Son las salidas o erogaciones que se realizan para adquirir el capital de trabajo (para la producción).

- Gastos: Son las erogaciones que se realizan para cubrir todo lo relacionado, indirectamente, con la producción (administrativos, financieros, comercialización).